Wybór odpowiedniej formy współpracy czy to na podstawie umowy zlecenia, czy w ramach samozatrudnienia (B2B) to jedna z kluczowych decyzji, która ma ogromny wpływ na Twoje finanse, obowiązki prawne i codzienną praktykę zawodową. W tym artykule, jako Maks Czerwiński, przeprowadzę Cię przez dogłębne porównanie obu tych opcji, dostarczając konkretnych danych i zestawień, które pomogą Ci podjąć świadomą i najkorzystniejszą dla Ciebie decyzję.

Umowa zlecenie czy B2B: Kluczowe różnice, które musisz znać przed wyborem

- Finanse: B2B staje się korzystniejsze przy wyższych zarobkach dzięki możliwości odliczania kosztów i wyboru formy opodatkowania (liniowy, ryczałt), podczas gdy na zleceniu rozliczasz się wg skali podatkowej.

- ZUS: Na B2B możesz skorzystać z ulg (Ulga na start, Mały ZUS Plus, ZUS preferencyjny), na zleceniu składki są potrącane automatycznie, z wyjątkiem zbiegu tytułów.

- Odpowiedzialność: Przedsiębiorca B2B odpowiada całym majątkiem za wykonanie usługi, a zleceniobiorca ma ograniczoną odpowiedzialność.

- Formalności: B2B wymaga samodzielnego prowadzenia księgowości i pilnowania terminów, na zleceniu to zleceniodawca zajmuje się formalnościami.

- Prawa i przywileje: Umowa zlecenie nie gwarantuje płatnego urlopu czy chorobowego (chyba że opłacasz dobrowolne ubezpieczenie chorobowe), podobnie jak B2B, gdzie musisz sam zadbać o swoje zabezpieczenie.

- Ryzyko: Kontrakty B2B i umowy zlecenia mogą zostać zakwestionowane przez PIP/ZUS i przekwalifikowane na umowę o pracę, jeśli noszą jej cechy, co wiąże się z poważnymi konsekwencjami finansowymi.

Szybka ściągawka: Kiedy zlecenie wygrywa, a kiedy B2B to strzał w dziesiątkę?

Z mojego doświadczenia wynika, że nie ma jednej uniwersalnej odpowiedzi na pytanie, co jest lepsze. Wszystko zależy od Twojej indywidualnej sytuacji, oczekiwań i tolerancji na ryzyko. Przygotowałem krótkie zestawienie, które pomoże Ci zorientować się, w jakich okolicznościach dana forma współpracy będzie dla Ciebie bardziej korzystna.

| Umowa zlecenie - zalety i sytuacje | B2B - zalety i sytuacje |

|---|---|

| Niskie zarobki: Przy niższych kwotach brutto, zwłaszcza na początku kariery, umowa zlecenie często okazuje się korzystniejsza finansowo ze względu na brak stałych, wysokich składek ZUS. | Wysokie zarobki: Im wyższe przychody, tym bardziej opłacalne staje się B2B, dzięki możliwości odliczania kosztów i wyboru optymalnej formy opodatkowania. |

| Brak chęci do formalności: Wszystkie rozliczenia ZUS i podatkowe są po stronie zleceniodawcy. Ty otrzymujesz kwotę netto i nie musisz martwić się o księgowość. | Chęć niezależności: Pełna kontrola nad własnym czasem pracy, projektami i rozwojem zawodowym. Sam jesteś swoim szefem. |

| Studenci do 26. roku życia: Zwolnienie ze składek ZUS (poza zdrowotną, jeśli nie ma innego tytułu) sprawia, że umowa zlecenie jest dla nich niezwykle opłacalna. | Możliwość odliczania kosztów: Zakup sprzętu, oprogramowania, paliwa, usług księgowych wszystko to możesz wrzucić w koszty, zmniejszając podstawę opodatkowania. |

| Zbieg tytułów do ubezpieczeń: Jeśli masz już etat z pensją minimalną lub wyższą, umowa zlecenie jest zwolniona ze składek społecznych, co znacząco zwiększa kwotę netto. | Elastyczność w opodatkowaniu: Możliwość wyboru między skalą podatkową, podatkiem liniowym czy ryczałtem, co pozwala na optymalizację obciążeń podatkowych. |

| Mniejsza odpowiedzialność: Jako zleceniobiorca Twoja odpowiedzialność jest ograniczona, a ryzyko biznesowe spoczywa na zleceniodawcy. | Dostęp do ulg ZUS: Na początku działalności możesz skorzystać z Ulgi na start, ZUS-u preferencyjnego, a później z Małego ZUS Plus, co znacznie obniża koszty stałe. |

| Brak ryzyka biznesowego: Nie musisz martwić się o pozyskiwanie klientów (chyba że pracujesz dla wielu zleceniodawców), płynność finansową firmy czy marketing. | Rozwój biznesowy: Możliwość budowania własnej marki, pozyskiwania wielu klientów i skalowania działalności. |

Trzy kluczowe pytania, które musisz sobie zadać przed podjęciem decyzji

Zanim podejmiesz ostateczną decyzję, warto poświęcić chwilę na refleksję i odpowiedzieć sobie na kilka fundamentalnych pytań. To one pomogą Ci dopasować formę współpracy do Twoich priorytetów i możliwości.

- Jaki jest mój poziom oczekiwanych zarobków i czy mam możliwość ponoszenia kosztów? Jeśli planujesz wysokie przychody i masz realne koszty związane z wykonywaną pracą (np. sprzęt, oprogramowanie, szkolenia), B2B może być dla Ciebie bardziej opłacalne. Przy niższych kwotach lub braku kosztów, umowa zlecenie często wygrywa.

- Jaki poziom odpowiedzialności i ryzyka jestem w stanie zaakceptować? Czy wolisz, aby większość ryzyka i odpowiedzialności spoczywała na zleceniodawcy, czy jesteś gotów wziąć na siebie pełną odpowiedzialność za swoją działalność, włącznie z ryzykiem finansowym?

- Czy mam chęć i czas na samodzielne zarządzanie formalnościami i księgowością? Prowadzenie działalności gospodarczej wiąże się z obowiązkami administracyjnymi, takimi jak wystawianie faktur, pilnowanie terminów ZUS i US. Jeśli cenisz sobie wygodę i brak biurokracji, umowa zlecenie będzie lepszym wyborem.

Ile faktycznie zarobisz: Porównanie wynagrodzenia netto

Kiedy rozważamy wybór między umową zlecenia a B2B, kluczowe jest zrozumienie, ile pieniędzy faktycznie trafi na nasze konto, czyli ile wyniesie wynagrodzenie netto. Kwota brutto, choć jest punktem wyjścia, często bywa myląca. Ostateczna suma "na rękę" może się znacząco różnić w zależności od wybranej formy współpracy, ze względu na odmienne zasady naliczania składek ZUS i podatków. To właśnie te różnice decydują o rzeczywistej opłacalności każdej z opcji.

Umowa zlecenie: Jak składki i podatki wpływają na Twoje wynagrodzenie netto?

Na umowie zlecenia to zleceniodawca jest płatnikiem i odpowiada za potrącanie oraz odprowadzanie wszystkich należnych składek i zaliczek na podatek. Dla Ciebie jako zleceniobiorcy oznacza to wygodę otrzymujesz już kwotę netto. Jednak warto wiedzieć, co dokładnie jest potrącane z Twojego wynagrodzenia brutto:

- Składka emerytalna: 9,76% podstawy wymiaru.

- Składka rentowa: 1,5% podstawy wymiaru.

- Składka chorobowa: 2,45% podstawy wymiaru (dobrowolna, jeśli się na nią zdecydujesz).

- Składka zdrowotna: 9% podstawy wymiaru (pomniejszonej o składki społeczne).

- Zaliczka na podatek dochodowy: Obliczana według skali podatkowej (12% lub 32%), z uwzględnieniem kosztów uzyskania przychodu i kwoty wolnej od podatku.

Kontrakt B2B: ZUS, podatek, księgowość ile pieniędzy zostanie w Twojej kieszeni?

Na kontrakcie B2B sytuacja jest inna to Ty, jako przedsiębiorca, jesteś odpowiedzialny za samodzielne opłacanie wszystkich zobowiązań. Oznacza to, że musisz uwzględnić zarówno składki ZUS, podatek dochodowy, jak i koszty prowadzenia księgowości. To właśnie te elementy, oprócz Twoich bieżących kosztów uzyskania przychodu, będą wpływać na ostateczną kwotę, która zostanie w Twojej kieszeni. Wybór formy opodatkowania i korzystanie z ulg ZUS mają tutaj kluczowe znaczenie dla optymalizacji finansowej.

Kalkulacje dla różnych progów zarobkowych: Zobacz, gdzie leży punkt opłacalności

Aby ułatwić Ci podjęcie decyzji, przygotowałem przykładowe kalkulacje dla różnych progów zarobkowych. Pamiętaj, że są to uproszczone wyliczenia i nie uwzględniają wszystkich indywidualnych zmiennych (np. ulg podatkowych, indywidualnych kosztów uzyskania przychodu na B2B, czy specyficznych stawek ryczałtu dla bardzo niszowych branż). Mają one jednak pokazać ogólną tendencję i pomóc zidentyfikować punkt, w którym B2B zaczyna być finansowo korzystniejsze.

| Kwota brutto (miesięcznie) | Umowa zlecenie - netto (bez chorobowego, bez zbiegu tytułów) | B2B - netto (liniowy 19%, pełny ZUS) | B2B - netto (ryczałt 12%, pełny ZUS) |

|---|---|---|---|

| 5 000 zł | 3 620 zł | 3 200 zł | 3 750 zł |

| 8 000 zł | 5 790 zł | 5 100 zł | 6 000 zł |

| 12 000 zł | 8 680 zł | 7 600 zł | 9 000 zł |

| 15 000 zł | 10 850 zł | 9 500 zł | 11 250 zł |

ZUS Twój największy koszt stały: Opcje i ulgi

Składki ZUS to dla wielu przedsiębiorców, zwłaszcza tych rozpoczynających działalność, jeden z największych i najbardziej obciążających kosztów stałych. Ich wysokość oraz zasady opłacania różnią się diametralnie w zależności od tego, czy pracujesz na umowie zlecenia, czy prowadzisz własną działalność gospodarczą. Zrozumienie tych mechanizmów jest kluczowe dla prawidłowego planowania finansowego.

Pełne oskładkowanie zlecenia: Kto i kiedy musi płacić wszystkie składki?

W przypadku umowy zlecenia, zasadą jest pełne oskładkowanie, co oznacza, że od wynagrodzenia brutto potrącane są obowiązkowe składki na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) oraz zdrowotne. Składka chorobowa jest dobrowolna. Za obliczenie, potrącenie i odprowadzenie tych składek odpowiada zleceniodawca. Istnieją jednak ważne wyjątki, które znacząco wpływają na wysokość Twojego wynagrodzenia netto:

- Studenci do 26. roku życia: Umowa zlecenie zawarta ze studentem do ukończenia przez niego 26. roku życia nie podlega obowiązkowym ubezpieczeniom społecznym ani zdrowotnemu (chyba że student nie ma innego tytułu do ubezpieczeń). To sprawia, że jest to bardzo korzystna forma współpracy dla młodych osób.

- Zbieg tytułów do ubezpieczeń: Jeśli jesteś zatrudniony na umowę o pracę z wynagrodzeniem co najmniej minimalnym (lub innym tytułem do ubezpieczeń, który zapewnia Ci pełne składki), a jednocześnie wykonujesz pracę na podstawie umowy zlecenia dla innego podmiotu, to z tej drugiej umowy nie musisz opłacać składek społecznych. Obowiązkowa jest jedynie składka zdrowotna. Jest to częsta sytuacja, która pozwala na znaczące zwiększenie kwoty netto ze zlecenia.

W pozostałych przypadkach, jeśli umowa zlecenie jest Twoim jedynym lub głównym źródłem dochodu i nie spełniasz powyższych warunków, musisz liczyć się z pełnym oskładkowaniem.

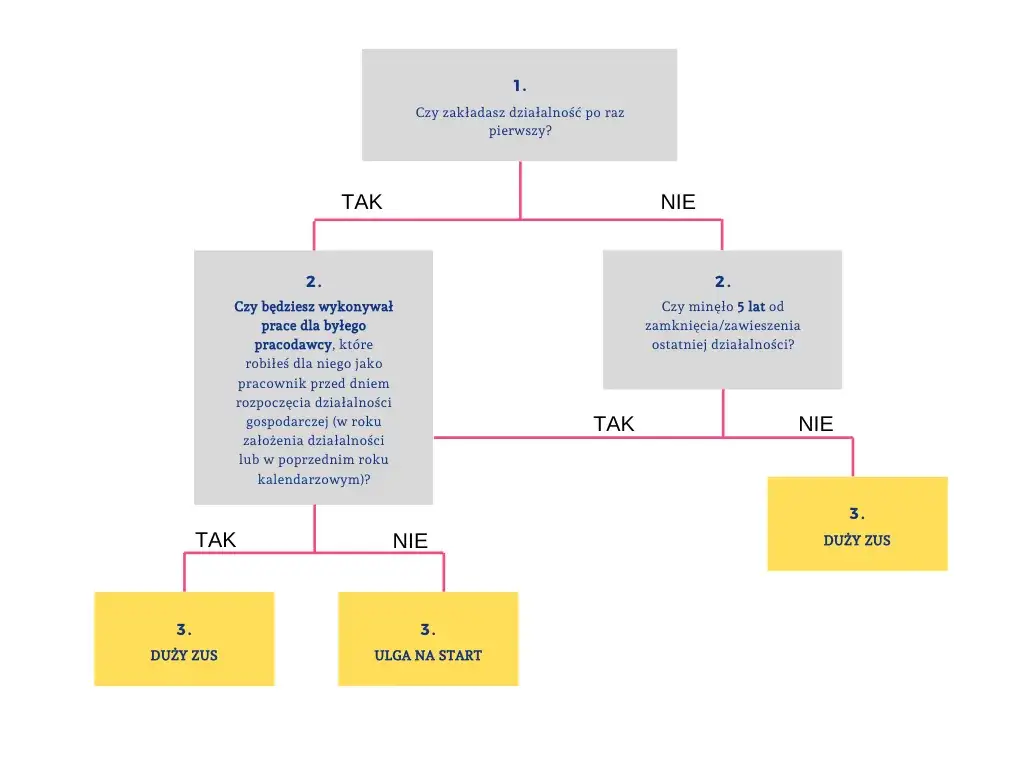

Ulga na start, ZUS preferencyjny i Mały ZUS Plus: Twoja tarcza na początku działalności B2B

Dla przedsiębiorców rozpoczynających działalność gospodarczą, państwo przygotowało szereg ulg w opłacaniu składek ZUS. To prawdziwa tarcza finansowa, która pozwala obniżyć koszty stałe na początku drogi biznesowej i skupić się na rozwoju firmy. Oto najważniejsze z nich:

-

Ulga na start: To pierwsza ulga, z której możesz skorzystać po zarejestrowaniu działalności gospodarczej. Przez pierwsze 6 pełnych miesięcy kalendarzowych (licząc od miesiąca następującego po miesiącu rozpoczęcia działalności) jesteś zwolniony z opłacania składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) i Fundusz Pracy. Obowiązkowa pozostaje jedynie składka zdrowotna. Jest to znaczące odciążenie, które pozwala przetestować swój pomysł na biznes przy minimalnych kosztach.

-

ZUS preferencyjny: Po zakończeniu Ulgi na start (lub jeśli z niej nie skorzystałeś), możesz przejść na tzw. ZUS preferencyjny. Przez kolejne 24 miesiące masz prawo opłacać obniżone składki na ubezpieczenia społeczne, których podstawą wymiaru jest 30% kwoty minimalnego wynagrodzenia. To nadal znacznie niższe obciążenie niż pełny ZUS i daje Ci czas na rozwinięcie firmy, zanim zaczniesz płacić pełne składki.

-

Mały ZUS Plus: Po upływie 30 miesięcy (6 miesięcy Ulgi na start + 24 miesiące ZUS preferencyjnego) lub jeśli nie kwalifikowałeś się do poprzednich ulg, możesz sprawdzić, czy spełniasz kryteria do skorzystania z Małego ZUS Plus. To ulga, która pozwala na opłacanie składek społecznych proporcjonalnie do Twojego przychodu z poprzedniego roku. Im niższy przychód (do określonego limitu), tym niższe składki. Z Małego ZUS Plus możesz korzystać przez maksymalnie 36 miesięcy w ciągu 60 miesięcy prowadzenia działalności.

Korzystanie z tych ulg jest absolutnie kluczowe dla obniżenia kosztów na początku działalności i zwiększenia rentowności Twojego biznesu.

Dobrowolne ubezpieczenie chorobowe: Twoje zabezpieczenie na "L4" czy warto?

Zarówno na umowie zlecenia, jak i na B2B, kwestia zabezpieczenia na wypadek choroby czy macierzyństwa wygląda inaczej niż na umowie o pracę. W obu przypadkach dobrowolne ubezpieczenie chorobowe jest jedyną drogą do uzyskania prawa do zasiłku chorobowego, macierzyńskiego czy opiekuńczego.

Dla zleceniobiorców, którzy podlegają obowiązkowym ubezpieczeniom społecznym, przystąpienie do dobrowolnego ubezpieczenia chorobowego jest możliwe i wiąże się z dodatkową składką w wysokości 2,45% podstawy wymiaru. Przedsiębiorcy na B2B również mogą opłacać tę składkę. Czy warto? Moim zdaniem, to zależy od Twojej indywidualnej sytuacji i tolerancji na ryzyko. Jeśli jesteś jedynym żywicielem rodziny, masz kredyt lub po prostu cenisz sobie spokój ducha, opłacanie dobrowolnego chorobowego jest rozsądną inwestycją. Pamiętaj jednak, że prawo do zasiłku nabywasz dopiero po tzw. okresie wyczekiwania (90 dni dla chorobowego). Jeśli masz oszczędności, które pozwolą Ci przetrwać kilka miesięcy bez dochodów, możesz rozważyć rezygnację z tej składki, ale zawsze wiąże się to z pewnym ryzykiem.

Podatki: Jak wybrać najkorzystniejszą formę opodatkowania?

Kwestia opodatkowania to kolejny obszar, w którym umowa zlecenie i B2B znacząco się różnią. Na zleceniu masz niewielki wpływ na formę rozliczenia, ponieważ jest ona z góry narzucona. Natomiast na B2B, jako przedsiębiorca, zyskujesz elastyczność i możliwość wyboru jednej z kilku form opodatkowania, co daje Ci realne narzędzia do optymalizacji finansowej. To właśnie tutaj leży duży potencjał oszczędności.

Skala podatkowa na zleceniu: Prosta, ale czy zawsze korzystna?

Wynagrodzenie z umowy zlecenia jest zawsze opodatkowane według skali podatkowej. Oznacza to, że obowiązują Cię progi podatkowe:

- 12% podatku: Dla dochodów do 120 000 zł rocznie.

- 32% podatku: Dla dochodów powyżej 120 000 zł rocznie.

Zleceniodawca, jako płatnik, potrąca zaliczki na podatek dochodowy, uwzględniając koszty uzyskania przychodu (standardowo 20%, a dla twórców 50%) oraz kwotę zmniejszającą podatek. W praktyce oznacza to, że jeśli Twoje roczne dochody przekroczą 120 000 zł, każda kolejna złotówka będzie opodatkowana stawką 32%, co może być znacznym obciążeniem. Na umowie zlecenia nie masz możliwości wyboru innej formy opodatkowania, co ogranicza Twoje pole manewru w kwestii optymalizacji podatkowej.

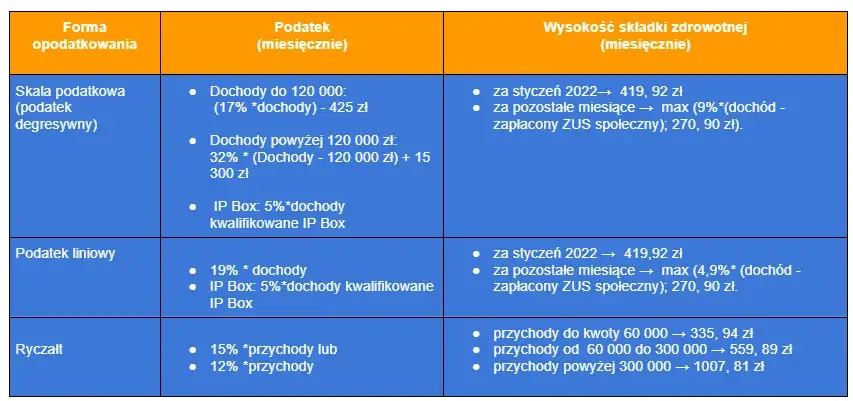

B2B: Podatek liniowy, ryczałt czy skala? Jak wybrać najlepszą formę opodatkowania?

Jedną z największych zalet prowadzenia działalności gospodarczej jest możliwość wyboru formy opodatkowania. To decyzja, która ma ogromny wpływ na Twoje roczne obciążenia podatkowe. Przyjrzyjmy się dostępnym opcjom:

-

Skala podatkowa: To domyślna forma opodatkowania, jeśli nie wybierzesz innej. Obowiązują te same progi co na umowie o pracę czy zleceniu (12% i 32%). Jej zaletą jest możliwość korzystania z kwoty wolnej od podatku, rozliczania się wspólnie z małżonkiem oraz odliczania wielu ulg (np. na dzieci, internet). Jest to korzystne, jeśli Twoje dochody nie przekraczają pierwszego progu podatkowego, a masz dużo ulg do odliczenia.

-

Podatek liniowy (19%): To bardzo popularna forma opodatkowania wśród przedsiębiorców. Niezależnie od wysokości Twoich dochodów, zawsze płacisz stałą stawkę 19% podatku. Jest to szczególnie korzystne, jeśli Twoje dochody przekraczają pierwszy próg skali podatkowej (120 000 zł rocznie), ponieważ unikasz wpadnięcia w próg 32%. Wadą jest brak możliwości wspólnego rozliczania się z małżonkiem oraz brak większości ulg podatkowych.

-

Ryczałt od przychodów ewidencjonowanych: Ta forma opodatkowania polega na płaceniu podatku od przychodu, a nie od dochodu. Oznacza to, że nie możesz odliczać kosztów uzyskania przychodu. Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności (np. 12% dla usług IT, 15% dla wolnych zawodów, 8,5% dla usług gastronomicznych). Ryczałt jest opłacalny, jeśli masz bardzo niskie koszty prowadzenia działalności, a Twoje przychody są wysokie. Warto dokładnie sprawdzić, czy Twoja działalność kwalifikuje się do ryczałtu i jaka stawka będzie Cię obowiązywać.

Wybór formy opodatkowania to strategiczna decyzja, którą najlepiej podjąć po konsultacji z doradcą podatkowym, uwzględniając specyfikę Twojej działalności i prognozowane przychody oraz koszty.

Koszty uzyskania przychodu: Realna oszczędność na B2B, której nie masz na zleceniu

Pojęcie kosztów uzyskania przychodu jest fundamentalne dla zrozumienia przewagi B2B w kontekście optymalizacji podatkowej (z wyłączeniem ryczałtu). Koszty uzyskania przychodu to nic innego jak wydatki, które ponosisz w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów. Na umowie zlecenia masz z góry określone, zryczałtowane koszty (20% lub 50%), natomiast na B2B możesz odliczać realne wydatki, co znacząco obniża podstawę opodatkowania i tym samym wysokość płaconego podatku.

Przykłady typowych kosztów, które możesz odliczyć na B2B:

- Sprzęt komputerowy i oprogramowanie: Laptop, monitor, licencje na programy specjalistyczne.

- Usługi księgowe: Opłaty za biuro rachunkowe.

- Szkolenia i kursy: Rozwój kompetencji zawodowych.

- Materiały biurowe: Papier, długopisy, tusze do drukarki.

- Koszty eksploatacji samochodu: Paliwo, serwis (jeśli używasz go w działalności).

- Koszty wynajmu biura lub część opłat za dom/mieszkanie: Jeśli wykorzystujesz je do prowadzenia działalności.

- Usługi telekomunikacyjne i internetowe.

- Koszty reklamy i marketingu.

Możliwość odliczania realnych kosztów jest jedną z głównych przewag B2B, pozwalającą na znaczące obniżenie dochodu do opodatkowania i tym samym zwiększenie kwoty, która zostaje w Twojej kieszeni. To element, którego brakuje w umowie zlecenia, gdzie koszty są zryczałtowane i nie odzwierciedlają faktycznych wydatków.

Elastyczność czy stabilność: Co jest dla Ciebie priorytetem?

Decyzja o wyborze formy współpracy to nie tylko kwestia finansów i podatków, ale także stylu pracy i życia. Musisz zastanowić się, co jest dla Ciebie ważniejsze: elastyczność i niezależność, czy może stabilność i pewność, które oferuje umowa o pracę (choć w mniejszym stopniu także umowa zlecenie). Te czynniki mają ogromne znaczenie dla Twojego komfortu psychicznego i zawodowego.

Swoboda działania na B2B: Sam jesteś sobie szefem, ale też ponosisz pełne ryzyko

Prowadzenie własnej działalności gospodarczej to synonim niezależności i swobody. Jako przedsiębiorca na B2B masz pełną kontrolę nad swoim czasem pracy, możesz samodzielnie wybierać projekty i klientów, a także decydować o kierunku swojego rozwoju zawodowego. To Ty ustalasz stawki, negocjujesz warunki i budujesz swoją markę. Ta autonomia jest dla wielu osób niezwykle kusząca i motywująca.

Jednak z tą swobodą wiąże się również pełne ryzyko biznesowe. To Ty odpowiadasz za pozyskiwanie klientów, płynność finansową firmy, marketing i wszelkie decyzje strategiczne. Brak zleceń, problemy z płatnościami czy nieprzewidziane wydatki spadają bezpośrednio na Ciebie. Nie masz gwarancji stałego dochodu ani płatnego urlopu. To wymaga dużej samodyscypliny, umiejętności zarządzania i gotowości do ponoszenia odpowiedzialności za sukcesy i porażki.

Ramy umowy zlecenia: Mniejsza niezależność, ale też mniejsza odpowiedzialność

Umowa zlecenie plasuje się gdzieś pomiędzy umową o pracę a B2B pod względem elastyczności. Z jednej strony, zleceniobiorca ma zazwyczaj większą swobodę w organizacji swojego czasu i miejsca pracy niż pracownik na etacie. Z drugiej strony, jest to jednak umowa cywilnoprawna, w której zleceniodawca określa zakres zadań i często terminy ich realizacji. Twoja niezależność jest więc ograniczona warunkami umowy i oczekiwaniami klienta.

Jednocześnie, mniejsza swoboda wiąże się z mniejszą odpowiedzialnością. Ryzyko biznesowe, pozyskiwanie klientów, płynność finansowa to wszystko spoczywa na zleceniodawcy. Ty koncentrujesz się na wykonaniu konkretnego zadania, a po jego zakończeniu otrzymujesz wynagrodzenie. To rozwiązanie dla osób, które cenią sobie prostotę i nie chcą brać na siebie ciężaru prowadzenia własnego biznesu.

Urlop i chorobowe: Jak zaplanować przerwę w pracy, by nie stracić finansowo?

Kwestia urlopu i chorobowego to jeden z najbardziej palących problemów zarówno dla zleceniobiorców, jak i przedsiębiorców B2B. W obu przypadkach nie masz ustawowego prawa do płatnego urlopu wypoczynkowego ani wynagrodzenia za czas choroby, tak jak ma to miejsce w przypadku umowy o pracę.

Jeśli chcesz zabezpieczyć się finansowo na czas nieobecności w pracy, musisz działać proaktywnie:

- Dobrowolne ubezpieczenie chorobowe: Jak już wspomniałem, to jedyna droga do uzyskania zasiłku chorobowego czy macierzyńskiego. Pamiętaj jednak o okresie wyczekiwania.

- Budowanie poduszki finansowej: Niezależnie od formy współpracy, powinieneś odkładać część swoich zarobków na specjalne konto. To Twoja "rezerwa urlopowa" i "fundusz chorobowy". Dzięki temu, nawet jeśli nie opłacasz dobrowolnego chorobowego, będziesz miał środki na pokrycie bieżących wydatków podczas przerwy w pracy.

- Negocjacje z klientem: W przypadku B2B, możesz próbować negocjować z klientem warunki dotyczące przerw w pracy, np. ustalenie, że za pewien okres rocznie otrzymasz wynagrodzenie pomimo braku świadczenia usług. To jednak rzadkość i zależy od siły Twojej pozycji negocjacyjnej.

W obu modelach musisz samodzielnie zadbać o swoje zabezpieczenie na wypadek nieobecności, co wymaga większej świadomości finansowej i planowania.

Kto za co odpowiada: Biurokracja i formalności

Biurokracja i obowiązki formalne to obszar, w którym różnice między umową zlecenia a B2B są najbardziej widoczne. Od tego, którą formę wybierzesz, zależy, ile czasu i energii będziesz musiał poświęcić na sprawy administracyjne. Dla niektórych to drobiazg, dla innych prawdziwa zmora.

Wygoda umowy zlecenia: Zleceniodawca załatwia za Ciebie formalności

Jedną z największych zalet umowy zlecenia jest jej prostota pod kątem formalności dla zleceniobiorcy. W zasadzie nie musisz martwić się o nic poza wykonaniem powierzonego zadania. To zleceniodawca bierze na siebie wszystkie obowiązki administracyjne:

- Potrącanie i odprowadzanie składek ZUS.

- Potrącanie i odprowadzanie zaliczek na podatek dochodowy.

- Wystawianie rocznej informacji PIT-11, na podstawie której rozliczysz się z urzędem skarbowym.

Dzięki temu, jako zleceniobiorca, otrzymujesz już kwotę netto i nie musisz pamiętać o żadnych terminach płatności czy składania deklaracji. To idealne rozwiązanie dla osób, które cenią sobie maksymalną wygodę i chcą skupić się wyłącznie na pracy, bez obciążenia biurokracją.

Przedsiębiorca na B2B: Rejestracja firmy, faktury, ZUS, US o czym musisz pamiętać?

Prowadzenie własnej działalności gospodarczej wiąże się z szeregiem obowiązków formalnych, które spoczywają na Tobie. To Ty jesteś odpowiedzialny za prawidłowe i terminowe ich wypełnianie. Oto najważniejsze z nich:

- Rejestracja działalności gospodarczej (CEIDG): Pierwszym krokiem jest złożenie wniosku do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. To stosunkowo proste, ale wymaga podjęcia decyzji o nazwie firmy, kodach PKD, adresie i formie opodatkowania.

- Samodzielne prowadzenie księgowości (lub zlecenie biuru rachunkowemu): Musisz prowadzić uproszczoną księgowość (np. KPiR) lub księgi rachunkowe. To wiąże się z ewidencjonowaniem przychodów i kosztów.

- Wystawianie faktur: Za każdą wykonaną usługę musisz wystawić fakturę dla swojego klienta.

- Terminowe opłacanie składek ZUS i podatków: Musisz pamiętać o comiesięcznych lub kwartalnych płatnościach do ZUS i urzędu skarbowego.

- Składanie deklaracji do US i ZUS: W zależności od formy opodatkowania i rozliczeń, musisz składać odpowiednie deklaracje (np. JPK_V7, deklaracje ZUS).

- Prowadzenie ewidencji VAT (jeśli jesteś VAT-owcem): Jeśli przekroczysz limit sprzedaży lub Twoja działalność wymaga rejestracji do VAT, dochodzą kolejne obowiązki.

Jak widać, lista jest długa. Wymaga to czasu, uwagi i znajomości przepisów. Właśnie dlatego wielu przedsiębiorców decyduje się na współpracę z biurem rachunkowym.

Koszt księgowości: Czy warto zlecić to specjalistom?

Kwestia prowadzenia księgowości na B2B to kolejny element, który musisz uwzględnić w swoich kalkulacjach. Masz dwie główne opcje:

-

Samodzielne prowadzenie księgowości:

- Zalety: Oszczędność pieniędzy (brak opłat dla biura rachunkowego).

- Wady: Czasochłonność (musisz poświęcić czas na naukę przepisów i bieżące rozliczenia), ryzyko błędów (nieznajomość przepisów może prowadzić do pomyłek, kar i odsetek), konieczność śledzenia zmian w prawie.

-

Zlecenie księgowości biuru rachunkowemu:

- Zalety: Profesjonalizm i bezpieczeństwo (specjaliści znają przepisy i dbają o prawidłowe rozliczenia), oszczędność czasu (możesz skupić się na swojej głównej działalności), wsparcie w przypadku kontroli.

- Wady: Koszt (miesięczna opłata za usługi księgowe).

Orientacyjne koszty usług księgowych dla jednoosobowej działalności gospodarczej wahają się zazwyczaj od 150 zł do 400 zł netto miesięcznie, w zależności od liczby dokumentów, zakresu usług i lokalizacji biura. Moim zdaniem, dla większości przedsiębiorców, zwłaszcza na początku, zlecenie księgowości specjalistom jest inwestycją, która się zwraca. Spokój ducha i oszczędność czasu są bezcenne, a uniknięcie błędów może uchronić Cię przed znacznie większymi kosztami w przyszłości.

Uwaga na pułapki: Największe ryzyka współpracy

Niezależnie od tego, czy zdecydujesz się na umowę zlecenia, czy na B2B, musisz być świadomy potencjalnych ryzyk. Niektóre z nich mogą mieć poważne konsekwencje finansowe i prawne. Jako Maks Czerwiński zawsze podkreślam, że świadomość zagrożeń to pierwszy krok do ich uniknięcia.

Ryzyko przekwalifikowania na umowę o pracę: Kiedy PIP może zakwestionować Twoją umowę?

To jedno z największych ryzyk, zarówno dla zleceniodawców, jak i dla przedsiębiorców B2B oraz ich klientów. Państwowa Inspekcja Pracy (PIP) oraz ZUS coraz aktywniej kontrolują umowy cywilnoprawne i kontrakty B2B pod kątem istnienia cech stosunku pracy. Jeśli kontrola stwierdzi, że Twoja współpraca, mimo formalnego charakteru zlecenia czy B2B, w rzeczywistości nosi znamiona umowy o pracę, może dojść do jej przekwalifikowania. Oto kluczowe cechy stosunku pracy:

- Praca w określonym miejscu i czasie: Wykonywanie zadań w stałych godzinach i w miejscu wskazanym przez klienta/zleceniodawcę.

- Pod kierownictwem: Podleganie bezpośrednim poleceniom, nadzorowi i kontroli ze strony klienta/zleceniodawcy.

- Ciągłość: Regularne, powtarzalne świadczenie pracy, a nie jednorazowe zadania.

- Osobiste świadczenie pracy: Brak możliwości zastąpienia się inną osobą bez zgody klienta/zleceniodawcy.

- Brak ryzyka gospodarczego: Brak odpowiedzialności za wynik ekonomiczny przedsięwzięcia.

Konsekwencje takiego przekwalifikowania są bardzo poważne dla obu stron. Klient/zleceniodawca może zostać zobowiązany do zapłaty zaległych składek ZUS, podatków, odsetek, a nawet kar. Ty, jako zleceniobiorca/przedsiębiorca, możesz zyskać prawa pracownicze (np. urlop, odprawa), ale jednocześnie możesz zostać obciążony częścią zaległych składek i podatków. Ryzyko to nasiliło się w ostatnich latach, a organy kontrolne są coraz bardziej wyczulone na "pozorne" samozatrudnienie.

"Państwowa Inspekcja Pracy oraz ZUS coraz aktywniej kontrolują umowy cywilnoprawne i B2B, a stwierdzenie cech stosunku pracy może skutkować koniecznością zapłaty zaległych składek i podatków nawet do 5 lat wstecz, co stanowi poważne obciążenie finansowe dla stron."

Odpowiedzialność całym majątkiem: Ciemna strona samozatrudnienia

Jednym z najpoważniejszych ryzyk związanych z jednoosobową działalnością gospodarczą (B2B) jest odpowiedzialność za zobowiązania firmy. W przypadku tej formy działalności, przedsiębiorca odpowiada za długi i zobowiązania firmy całym swoim majątkiem osobistym. Oznacza to, że w razie problemów finansowych, niewywiązania się z umowy, czy wyrządzenia szkody, wierzyciele mogą dochodzić swoich roszczeń nie tylko z majątku firmowego, ale także z Twoich prywatnych aktywów, takich jak mieszkanie, samochód czy oszczędności.

Ta nieograniczona odpowiedzialność jest znaczącą różnicą w porównaniu do umowy zlecenia, gdzie Twoja odpowiedzialność jest zazwyczaj ograniczona do wysokości wynagrodzenia lub konkretnych postanowień umowy. Przedsiębiorcy B2B, zwłaszcza ci działający w branżach wysokiego ryzyka, powinni rozważyć ubezpieczenia odpowiedzialności cywilnej (OC), które mogą chronić przed częścią tych ryzyk.

Zbieg tytułów do ubezpieczeń: Jak nie pogubić się w przepisach, pracując w kilku miejscach?

Zbieg tytułów do ubezpieczeń to sytuacja, w której jedna osoba podlega obowiązkowi ubezpieczeń z kilku różnych źródeł (np. umowa o pracę i umowa zlecenie, umowa zlecenie i działalność gospodarcza). Przepisy ZUS w takich przypadkach określają, który tytuł jest "pierwszorzędny" i zwalnia z części lub całości składek z pozostałych tytułów. To skomplikowany, ale bardzo ważny aspekt, który może znacząco wpłynąć na Twoje obciążenia finansowe.

Najczęstszy przykład to wspomniana już sytuacja, gdy pracujesz na etacie z pensją minimalną lub wyższą i jednocześnie wykonujesz pracę na umowie zlecenia dla innego podmiotu. Wówczas z umowy zlecenia opłacana jest tylko składka zdrowotna. Podobnie, jeśli prowadzisz działalność gospodarczą i opłacasz z niej pełne składki ZUS, a dodatkowo podpisujesz umowę zlecenie, to z tej umowy zlecenie również nie musisz opłacać składek społecznych. Zrozumienie tych zasad jest kluczowe, aby uniknąć nadpłacania składek lub, co gorsza, niedopłacania i związanych z tym kar. W przypadku skomplikowanych zbiegów tytułów zawsze warto skonsultować się z ekspertem ZUS lub dobrym księgowym.

Podsumowanie: Jak podjąć najlepszą decyzję?

Mam nadzieję, że ten artykuł dostarczył Ci kompleksowej wiedzy na temat umowy zlecenia i samozatrudnienia (B2B). Jak widzisz, każda z tych form ma swoje unikalne zalety i wady, a wybór tej najlepszej jest zawsze kwestią indywidualnej analizy. Nie ma jednej, uniwersalnej odpowiedzi, ale dzięki przedstawionym informacjom, jesteś teraz znacznie lepiej przygotowany do podjęcia świadomej decyzji.

Checklista: Przejdź przez te punkty, by upewnić się w swoim wyborze

Zanim ostatecznie zdecydujesz, przejdź przez tę checklistę. Pomoże Ci ona zebrać myśli i upewnić się, że wziąłeś pod uwagę wszystkie kluczowe aspekty:

- Oczekiwane zarobki i koszty: Czy Twoje prognozowane przychody są na tyle wysokie, aby B2B było bardziej opłacalne niż zlecenie? Czy masz realne koszty, które mógłbyś odliczyć?

- Poziom tolerancji ryzyka i odpowiedzialności: Czy jesteś gotów ponieść pełną odpowiedzialność majątkową za swoją działalność, czy wolisz ograniczone ryzyko zlecenia?

- Chęć do formalności i księgowości: Czy masz czas i chęć zajmować się fakturami, ZUS-em i US, czy wolisz, aby to zleceniodawca zajmował się biurokracją?

- Potrzeba elastyczności vs. stabilności: Czy priorytetem jest dla Ciebie pełna niezależność i swoboda działania, czy raczej pewność i mniejsza odpowiedzialność?

- Dostępność ulg i form opodatkowania: Czy możesz skorzystać z ulg ZUS na start? Czy Twoja branża pozwala na korzystny ryczałt? Czy podatek liniowy będzie dla Ciebie opłacalny?

- Ryzyko przekwalifikowania: Czy charakter Twojej współpracy z klientem nie nosi cech stosunku pracy? Czy jesteś świadomy tego ryzyka?

Przeczytaj również: Umowa zlecenie: Oblicz netto sam! ZUS, PIT, KUP prosty poradnik

Czy możliwa jest zmiana? Jak płynnie przejść ze zlecenia na B2B u tego samego klienta?

Tak, zmiana formy współpracy jest jak najbardziej możliwa i często obserwowana na rynku pracy. Wielu zleceniobiorców, którzy z czasem zyskują większe doświadczenie i wyższe zarobki, decyduje się na przejście na B2B u tego samego klienta. Proces ten zazwyczaj polega na rozwiązaniu umowy zlecenia i podpisaniu nowej umowy o świadczenie usług (kontraktu B2B) po uprzednim zarejestrowaniu działalności gospodarczej. Kluczowe jest jednak, aby rzeczywiste warunki współpracy uległy zmianie. Jeśli po zmianie formy na B2B nadal pracujesz w tym samym miejscu, w tych samych godzinach, pod tym samym kierownictwem i bez realnego ryzyka gospodarczego, to ryzyko przekwalifikowania na umowę o pracę przez PIP lub ZUS nadal istnieje. Ważne jest, aby kontrakt B2B odzwierciedlał faktyczną niezależność i samodzielność przedsiębiorcy. Warto również wspomnieć o planowanych zmianach od 2026 roku, które mają na celu wliczanie okresów pracy na umowie zleceniu oraz prowadzenia działalności gospodarczej do stażu pracy. Może to mieć wpływ na przyszłe uprawnienia pracownicze, takie jak wymiar urlopu wypoczynkowego, co dodatkowo zaciera granice między różnymi formami zatrudnienia i współpracy.