Ten artykuł szczegółowo wyjaśnia, kiedy umowa zlecenia musi zostać zgłoszona do ZUS, kto jest za to odpowiedzialny oraz jakie są konsekwencje niedopełnienia tego obowiązku. Poznaj kluczowe zasady i wyjątki, aby uniknąć błędów i kar.

Zgłoszenie umowy zlecenia do ZUS kluczowe zasady i wyjątki, które musisz znać

- Zleceniodawca ma 7 dni na zgłoszenie zleceniobiorcy do ZUS od dnia rozpoczęcia wykonywania umowy.

- Studenci i uczniowie do 26. roku życia są zwolnieni z obowiązkowych składek ZUS z tytułu umowy zlecenia.

- Od 2026 r. składki społeczne z kilku umów zleceń są obowiązkowe, aż łączna podstawa wymiaru osiągnie minimalne wynagrodzenie.

- Jeśli zleceniobiorca pracuje na etacie z pensją min. minimalną, z umowy zlecenia obowiązkowa jest tylko składka zdrowotna.

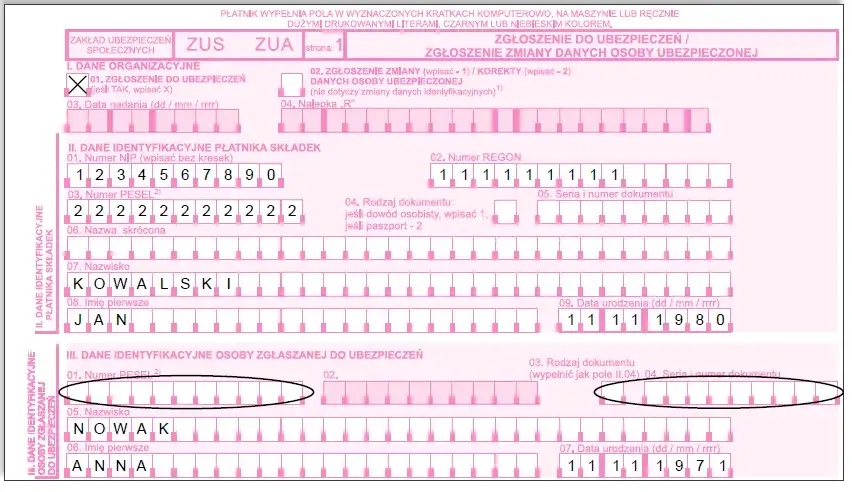

- Do zgłoszenia służą formularze ZUS ZUA (ubezpieczenia społeczne i zdrowotne) lub ZUS ZZA (tylko zdrowotne).

- Niezgłoszenie umowy grozi grzywną do 5000 zł oraz koniecznością zapłaty zaległych składek z odsetkami.

Dlaczego terminowe zgłoszenie umowy zlecenia ma kluczowe znaczenie?

Jako ekspert w dziedzinie prawa pracy i ubezpieczeń społecznych, zawsze podkreślam, że terminowe zgłoszenie umowy zlecenia do ZUS to absolutna podstawa. Jest to kluczowe zarówno dla zleceniodawcy, jak i zleceniobiorcy. Dla zleceniodawcy oznacza to przede wszystkim przestrzeganie obowiązujących przepisów prawnych i unikanie poważnych konsekwencji finansowych, takich jak grzywny czy konieczność uregulowania zaległych składek z odsetkami. Z kolei dla zleceniobiorcy terminowe zgłoszenie to gwarancja dostępu do niezbędnych świadczeń ubezpieczeniowych. Mówimy tu o tak fundamentalnych kwestiach jak prawo do emerytury, renty, a także świadczeń chorobowych czy wypadkowych. Brak zgłoszenia może pozbawić zleceniobiorcę tych praw, co w przyszłości może mieć dla niego bardzo dotkliwe skutki.

Kto ponosi pełną odpowiedzialność za zgłoszenie: zleceniodawca czy zleceniobiorca?

Warto to jasno podkreślić: pełna odpowiedzialność za zgłoszenie umowy zlecenia do ZUS spoczywa na zleceniodawcy. To właśnie on jest podmiotem zobowiązanym do dopełnienia wszelkich formalności związanych z ubezpieczeniem zleceniobiorcy. Zleceniobiorca, choć ma prawo i powinien monitorować swoją sytuację ubezpieczeniową, nie jest prawnie odpowiedzialny za samo dokonanie zgłoszenia. To zleceniodawca musi zadbać o prawidłowe i terminowe złożenie odpowiednich dokumentów w ZUS.

Jaki jest nieprzekraczalny termin na dopełnienie formalności w ZUS?

Zgodnie z obowiązującymi przepisami, zleceniodawca ma nieprzekraczalny termin 7 dni na zgłoszenie umowy zlecenia do ZUS. Termin ten liczy się od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania. Należy pamiętać, że jest to termin bezwzględny, a jego przekroczenie może skutkować konsekwencjami, które omówię w dalszej części artykułu.

Umowa zlecenie a ZUS: kluczowe scenariusze

Obowiązek zgłoszenia umowy zlecenia do ZUS i odprowadzania składek nie zawsze wygląda tak samo. Zależy to od indywidualnej sytuacji zleceniobiorcy. Przyjrzyjmy się najczęściej spotykanym scenariuszom.

Scenariusz 1: Zleceniobiorca jest studentem lub uczniem poniżej 26. roku życia

To jeden z najważniejszych i najczęściej występujących wyjątków. Jeśli zawierasz umowę zlecenie ze studentem lub uczniem, który nie ukończył 26 lat, taka umowa nie rodzi obowiązku odprowadzania składek ZUS. Dotyczy to zarówno składek społecznych, jak i składki zdrowotnej. Jest to znaczące ułatwienie dla obu stron i warto o nim pamiętać, planując współpracę z młodymi ludźmi.

Scenariusz 2: Zleceniobiorca pracuje jednocześnie na etacie w innej firmie

Sytuacja komplikuje się, gdy zleceniobiorca jest już zatrudniony na umowę o pracę w innej firmie. W takim przypadku kluczowe jest wynagrodzenie z etatu. Jeśli jego wynagrodzenie z umowy o pracę jest co najmniej równe płacy minimalnej, to z umowy zlecenia obowiązkowa jest dla niego tylko składka zdrowotna. Składki społeczne (emerytalne, rentowe, wypadkowe) są już opłacane z etatu i nie trzeba ich naliczać od zlecenia. Natomiast, jeśli wynagrodzenie z etatu jest niższe niż minimalne, wówczas składki społeczne z umowy zlecenia stają się obowiązkowe, aż do osiągnięcia progu minimalnego wynagrodzenia.

Scenariusz 3: Zleceniobiorca wykonuje kilka umów zleceń jednocześnie

Od stycznia 2026 roku wchodzą w życie ważne zmiany, które warto znać już dziś. Zgodnie z nowymi przepisami, składki na ubezpieczenia społeczne będą płacone od każdej umowy zlecenia, aż do momentu, gdy łączna podstawa wymiaru składek w danym miesiącu osiągnie wysokość minimalnego wynagrodzenia. Dopiero po przekroczeniu tego progu, od kolejnych umów zleceń obowiązkowa będzie tylko składka zdrowotna. To istotna zmiana, która ma na celu uszczelnienie systemu i zapewnienie większej liczbie zleceniobiorców dostępu do pełnych świadczeń.

Scenariusz 4: Umowa zlecenie zawarta z emerytem lub rencistą

W przypadku zawarcia umowy zlecenia z emerytem lub rencistą, nie ma tu żadnych specjalnych wyjątków. Taka umowa podlega obowiązkowemu zgłoszeniu i oskładkowaniu na ogólnych zasadach. Oznacza to, że od wynagrodzenia zleceniobiorcy-emeryta lub rencisty należy odprowadzać zarówno składki społeczne, jak i zdrowotne.

Scenariusz 5: Zlecenie dla osoby prowadzącej własną działalność gospodarczą

Tutaj musimy rozróżnić dwa przypadki:

- Jeśli zakres umowy zlecenia pokrywa się z zakresem prowadzonej działalności gospodarczej zleceniobiorcy, wówczas nie ma on obowiązku opłacania dodatkowych składek ZUS z tytułu zlecenia. Składki są już opłacane z tytułu prowadzonej działalności.

- Natomiast, jeśli zakresy zlecenia i działalności gospodarczej są różne, umowa zlecenie traktowana jest jako odrębny tytuł do ubezpieczeń. W takiej sytuacji oznacza to obowiązek dodatkowego oskładkowania z tytułu umowy zlecenia.

Jak w praktyce wygląda proces zgłoszenia umowy zlecenia do ZUS?

Zgłoszenie zleceniobiorcy do ZUS to proces, który wymaga użycia odpowiednich formularzy. Wybór właściwego dokumentu jest kluczowy.

Formularz ZUS ZUA czy ZUS ZZA: który dokument jest właściwy w Twojej sytuacji?

W zależności od zakresu ubezpieczeń, jakim podlega zleceniobiorca, zleceniodawca musi złożyć jeden z dwóch formularzy:

| Formularz | Kiedy jest właściwy? | Zakres ubezpieczeń |

|---|---|---|

| ZUS ZUA | Gdy zleceniobiorca podlega obowiązkowym ubezpieczeniom społecznym (emerytalne, rentowe, wypadkowe) i ubezpieczeniu zdrowotnemu. | Ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe), ubezpieczenie zdrowotne, dobrowolne ubezpieczenie chorobowe. |

| ZUS ZZA | Gdy zleceniobiorca podlega tylko obowiązkowemu ubezpieczeniu zdrowotnemu (np. ma inny tytuł do ubezpieczeń społecznych, jak etat z wynagrodzeniem min. minimalnym). | Tylko ubezpieczenie zdrowotne. |

Wybór niewłaściwego formularza może skutkować koniecznością korekty i opóźnieniami w procesie zgłoszenia, dlatego zawsze należy dokładnie sprawdzić sytuację ubezpieczeniową zleceniobiorcy.

Dobrowolne ubezpieczenie chorobowe: czy warto się na nie zdecydować?

W przeciwieństwie do ubezpieczeń społecznych i zdrowotnego, ubezpieczenie chorobowe z tytułu umowy zlecenia jest dobrowolne. Decyzja o przystąpieniu do niego należy do zleceniobiorcy, choć to zleceniodawca dokonuje zgłoszenia po jego wyraźnej prośbie. Przystąpienie do ubezpieczenia chorobowego daje prawo do szeregu świadczeń, takich jak zasiłek chorobowy w razie niezdolności do pracy, zasiłek macierzyński czy zasiłek opiekuńczy. Moim zdaniem, jest to opcja, którą warto rozważyć, zwłaszcza jeśli umowa zlecenie jest głównym źródłem dochodu lub zleceniobiorca nie ma innych tytułów do ubezpieczenia chorobowego. Decyzja powinna być jednak świadoma i uwzględniać indywidualną sytuację życiową i zawodową.

Jakie informacje musisz przygotować przed wypełnieniem formularza?

Aby sprawnie wypełnić formularze zgłoszeniowe ZUS ZUA lub ZUS ZZA, zleceniodawca musi przygotować szereg kluczowych informacji. Ich brak może opóźnić proces zgłoszenia. Oto lista niezbędnych danych:

- Dane identyfikacyjne zleceniodawcy: NIP, REGON, pełna nazwa firmy lub imię i nazwisko osoby fizycznej.

- Dane identyfikacyjne zleceniobiorcy: PESEL (jeśli posiada), NIP (jeśli posiada), imię, nazwisko, data urodzenia, adres zamieszkania, seria i numer dowodu osobistego lub paszportu.

- Data zawarcia umowy zlecenia: Dokładna data podpisania dokumentu.

- Data rozpoczęcia wykonywania umowy zlecenia: To od tej daty liczy się 7-dniowy termin na zgłoszenie do ZUS.

- Informacje o innych tytułach do ubezpieczeń zleceniobiorcy: Niezwykle ważne jest, aby zleceniobiorca poinformował zleceniodawcę o innych posiadanych tytułach do ubezpieczeń (np. umowa o pracę, inna umowa zlecenie, działalność gospodarcza). Ma to kluczowe znaczenie dla prawidłowego ustalenia obowiązku ubezpieczeniowego.

Zbieg tytułów do ubezpieczeń: co to oznacza i jak wpływa na składki?

Zbieg tytułów do ubezpieczeń to sytuacja, w której jedna osoba podlega obowiązkowym ubezpieczeniom z kilku źródeł jednocześnie. To bardzo częste zjawisko w przypadku umów zleceń, a jego zrozumienie jest kluczowe dla prawidłowego rozliczania składek.

Zasada minimalnego wynagrodzenia jako progu dla składek społecznych

W kontekście zbiegu tytułów do ubezpieczeń, szczególnie ważna jest zasada minimalnego wynagrodzenia. Jeśli zleceniobiorca posiada kilka umów zleceń lub jednocześnie umowę o pracę i umowę zlecenie, składki na ubezpieczenia społeczne są obowiązkowe tylko do momentu, gdy łączna podstawa wymiaru składek w danym miesiącu osiągnie wysokość minimalnego wynagrodzenia. Po przekroczeniu tego progu, od kolejnych tytułów do ubezpieczeń (np. kolejnej umowy zlecenia) obowiązkowa jest zazwyczaj tylko składka zdrowotna. To oznacza, że nie ma potrzeby opłacania pełnych składek społecznych od każdego tytułu, jeśli suma podstaw już przekroczyła minimalne wynagrodzenie. Jest to mechanizm mający na celu ochronę finansową osób pracujących na kilku frontach.

Umowa zlecenie z własnym pracownikiem: dlaczego ZUS traktuje ją inaczej?

Jeśli pracodawca zawiera umowę zlecenie z własnym pracownikiem, czyli osobą, która jest już u niego zatrudniona na umowę o pracę, ZUS traktuje taką umowę w specyficzny sposób. W tym konkretnym przypadku, przychód uzyskany z umowy zlecenia jest traktowany jak przychód ze stosunku pracy. Oznacza to, że podlega on pełnemu oskładkowaniu na zasadach właściwych dla umowy o pracę, bez żadnych wyjątków czy zwolnień. Jest to ważne rozróżnienie, które ma na celu zapobieganie obchodzeniu przepisów dotyczących składek.

Niezgłoszenie umowy zlecenia do ZUS: realne konsekwencje

Niedopełnienie obowiązków związanych ze zgłoszeniem umowy zlecenia do ZUS to nie tylko formalność, ale poważne zaniedbanie, które może prowadzić do dotkliwych konsekwencji prawnych i finansowych.

Grzywna i odsetki: ile może kosztować zaniedbanie obowiązków?

Zleceniodawca, który nie zgłosi umowy zlecenia do ZUS w terminie, musi liczyć się z poważnymi sankcjami. Przede wszystkim, grozi mu nałożenie grzywny w wysokości do 5000 zł. To jednak nie wszystko. Oprócz grzywny, zleceniodawca będzie zobowiązany do uregulowania wszystkich zaległych składek na ubezpieczenia społeczne i zdrowotne, które powinny były zostać opłacone. Co więcej, do tych zaległości doliczone zostaną należne odsetki za zwłokę, naliczane od dnia, w którym składki powinny były wpłynąć na konto ZUS. Kwoty te mogą być znaczące, zwłaszcza w przypadku dłuższego okresu zaniedbania.

Jakie prawa traci zleceniobiorca w przypadku braku zgłoszenia?

Dla zleceniobiorcy brak zgłoszenia umowy zlecenia do ZUS i nieopłacanie składek ma równie poważne, a często nawet bardziej bezpośrednie skutki. Przede wszystkim, zleceniobiorca traci prawo do świadczeń z ubezpieczeń społecznych. Oznacza to brak możliwości uzyskania zasiłku chorobowego w razie choroby, zasiłku macierzyńskiego, świadczeń wypadkowych czy opiekuńczych. Ponadto, okres pracy na niezgłoszonej umowie zlecenia nie będzie uwzględniony do celów emerytalnych i rentowych, co może znacząco wpłynąć na wysokość przyszłych świadczeń. To realne ryzyko, które powinno motywować zleceniodawców do przestrzegania przepisów.

Przeczytaj również: Umowa zlecenie: Oblicz netto sam! ZUS, PIT, KUP prosty poradnik

Czy można skorygować błąd i zgłosić umowę po terminie?

Na szczęście, system ZUS przewiduje możliwość skorygowania błędów. Oznacza to, że istnieje możliwość zgłoszenia umowy zlecenia do ZUS po upływie ustawowego terminu. Należy to zrobić jak najszybciej, składając odpowiednie dokumenty. Trzeba jednak pamiętać, że choć korekta może pomóc w uregulowaniu sytuacji i zapewnieniu zleceniobiorcy praw do świadczeń, nie zwalnia ona zleceniodawcy z odpowiedzialności za pierwotne niedotrzymanie terminu. Wciąż istnieje ryzyko nałożenia grzywny oraz konieczności zapłaty odsetek za zwłokę od zaległych składek. Moja rada jest zawsze taka sama: w przypadku stwierdzenia błędu, należy natychmiast podjąć działania korygujące, aby zminimalizować potencjalne konsekwencje.