Jak obliczyć wynagrodzenie netto z umowy zlecenia? Kluczowe kroki i składniki

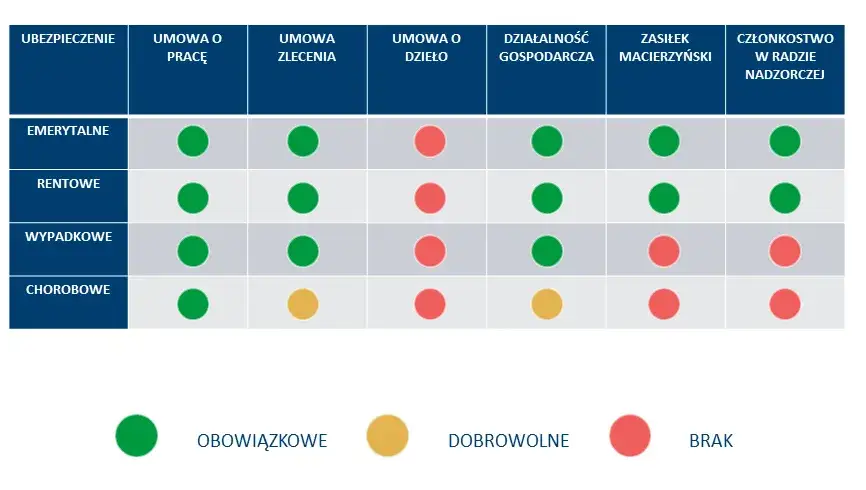

- Wynagrodzenie brutto z umowy zlecenia jest pomniejszane o składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe dobrowolne), składkę zdrowotną oraz zaliczkę na podatek dochodowy.

- Składki na ubezpieczenia społeczne (9,76% emerytalna, 1,5% rentowa) są obowiązkowe dla zleceniobiorcy, chorobowa (2,45%) jest dobrowolna.

- Składka zdrowotna wynosi 9% podstawy wymiaru, którą jest wynagrodzenie brutto pomniejszone o sfinansowane przez zleceniobiorcę składki społeczne.

- Koszty uzyskania przychodu (standardowo 20%, w przypadku praw autorskich 50%) obniżają podstawę opodatkowania.

- Zaliczka na podatek dochodowy wynosi 12% i może być pomniejszona o 300 zł miesięcznie, jeśli złożono PIT-2.

- Istnieją specjalne zasady dla studentów do 26. roku życia (zwolnienie z ZUS i PIT do limitu), osób pracujących na etacie (zbieg tytułów) oraz emerytów/rencistów.

W tym artykule przeprowadzę Cię przez wszystkie etapy obliczeń, wyjaśniając krok po kroku, jak samodzielnie przeliczyć kwotę brutto na netto. Zrozumiesz, co tak naprawdę oznacza wynagrodzenie brutto czyli kwota ustalona w umowie, zanim zostaną od niej odjęte wszelkie daniny publiczne. Z kolei wynagrodzenie netto to nic innego jak kwota "na rękę", którą faktycznie otrzymujesz po potrąceniu składek na ubezpieczenia społeczne (ZUS), składki zdrowotnej oraz zaliczki na podatek dochodowy.

Dla każdego zleceniobiorcy, niezależnie od doświadczenia, dokładne zrozumienie i umiejętność obliczania wynagrodzenia z umowy zlecenia jest niezwykle ważne. Pozwala to na świadome planowanie domowego budżetu, unikanie nieprzyjemnych zaskoczeń przy wypłacie, a także daje pewność, że zleceniodawca poprawnie rozlicza Twoje wynagrodzenie. W końcu to Twoje pieniądze, więc warto wiedzieć, co się z nimi dzieje!

Składki ZUS na umowie zlecenia: co musisz wiedzieć?

Kiedy mówimy o umowie zlecenia, nieodłącznie pojawia się temat składek na ubezpieczenia społeczne, potocznie nazywanych składkami ZUS. Jako zleceniobiorca musisz wiedzieć, że część z nich jest obowiązkowa i to Ty je finansujesz. Do tych obowiązkowych należą:

- Składka emerytalna: wynosi 9,76% podstawy wymiaru (czyli wynagrodzenia brutto).

- Składka rentowa: wynosi 1,5% podstawy wymiaru.

Warto pamiętać, że istnieje również składka wypadkowa, która zazwyczaj wynosi 1,67%. Jednakże jest ona w całości finansowana przez zleceniodawcę i nie wpływa bezpośrednio na Twoje wynagrodzenie netto. Jest to koszt, który ponosi firma zlecająca.

Poza składkami społecznymi, kluczowym elementem jest także składka zdrowotna. Wynosi ona 9% podstawy wymiaru, którą w tym przypadku jest wynagrodzenie brutto pomniejszone o składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę (czyli emerytalną i rentową, a także chorobową, jeśli jest dobrowolna). Istotną zmianą w ostatnich latach jest to, że składka zdrowotna nie jest już odliczana od podatku, co ma bezpośredni wpływ na wysokość Twojego wynagrodzenia netto.

W kontekście ubezpieczeń społecznych na umowie zlecenia, warto wspomnieć o ubezpieczeniu chorobowym. Jest ono dobrowolne i wynosi 2,45% podstawy wymiaru. Decydując się na jego opłacanie, zyskujesz prawo do zasiłku chorobowego w przypadku niedyspozycji, a także do zasiłku macierzyńskiego. Pamiętaj jednak o 90-dniowym okresie wyczekiwania prawo do świadczeń nabywasz dopiero po upływie tego czasu od momentu przystąpienia do ubezpieczenia.

Podatek PIT na umowie zlecenia: kluczowe informacje

Po odliczeniu składek ZUS, kolejnym ważnym elementem wpływającym na wysokość Twojego wynagrodzenia netto jest zaliczka na podatek dochodowy, czyli PIT. Aby ją prawidłowo obliczyć, musimy najpierw zrozumieć pojęcie kosztów uzyskania przychodu (KUP).

Koszty uzyskania przychodu to kwoty, które pomniejszają Twój przychód przed opodatkowaniem, a tym samym obniżają podstawę do wyliczenia zaliczki na podatek. Standardowo, dla umów zlecenia, koszty te wynoszą 20% od przychodu pomniejszonego o składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę. Istnieje jednak wyjątek: w przypadku umów zlecenia z przekazaniem praw autorskich, KUP mogą wynieść aż 50%, co znacząco wpływa na obniżenie podatku.

Obecnie podstawowa stawka podatkowa dla zaliczki na podatek dochodowy wynosi 12%. Zaliczkę tę oblicza się od dochodu, czyli od przychodu pomniejszonego o koszty uzyskania przychodu oraz o składki na ubezpieczenia społeczne, które sfinansowałeś jako zleceniobiorca. Warto zaznaczyć, że zaliczka na podatek jest zaokrąglana do pełnych złotych.

Ważnym narzędziem, które może wpłynąć na Twoje miesięczne wynagrodzenie netto, jest formularz PIT-2. Jeśli złożysz go swojemu zleceniodawcy, masz możliwość skorzystania z miesięcznego pomniejszenia zaliczki na podatek o 300 zł. Jest to 1/12 kwoty zmniejszającej podatek, która w skali roku wynosi 3600 zł. Złożenie PIT-2 jest szczególnie korzystne, jeśli umowa zlecenie jest Twoim jedynym źródłem dochodu lub głównym źródłem, od którego chcesz, aby ulga była stosowana.

Praktyczny przewodnik: Obliczanie wynagrodzenia z umowy zlecenia

Teraz, gdy znamy już wszystkie składowe, przejdźmy do konkretów. Poniżej przedstawiłem kroki, które pozwolą Ci samodzielnie obliczyć wynagrodzenie netto z umowy zlecenia. To jest ten moment, w którym teoria zamienia się w praktykę!

- Odejmij od wynagrodzenia brutto składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę (emerytalna 9,76%, rentowa 1,5%, chorobowa 2,45% jeśli dobrowolna).

- Ustal podstawę wymiaru składki zdrowotnej (wynagrodzenie brutto pomniejszone o składki społeczne finansowane przez zleceniobiorcę) i oblicz od niej 9% składki zdrowotnej.

- Oblicz dochód do opodatkowania: od przychodu pomniejszonego o składki społeczne finansowane przez zleceniobiorcę, odejmij koszty uzyskania przychodu (standardowo 20% lub 50% w przypadku praw autorskich).

- Wylicz zaliczkę na podatek PIT: pomnóż dochód do opodatkowania przez stawkę 12%, a następnie odejmij 300 zł, jeśli zleceniobiorca złożył PIT-2. Pamiętaj o zaokrągleniu zaliczki do pełnych złotych.

- Finalnie, od wynagrodzenia brutto odejmij sumę składek na ubezpieczenia społeczne, składkę zdrowotną oraz zaliczkę na podatek PIT, aby otrzymać kwotę netto.

Scenariusze specjalne: Kiedy obliczenia umowy zlecenia są inne?

Standardowe obliczenia to jedno, ale polski system prawny przewiduje szereg wyjątków, które znacząco wpływają na to, jak umowa zlecenie jest rozliczana. Warto poznać te scenariusze, aby uniknąć nieporozumień i w pełni wykorzystać przysługujące ulgi.

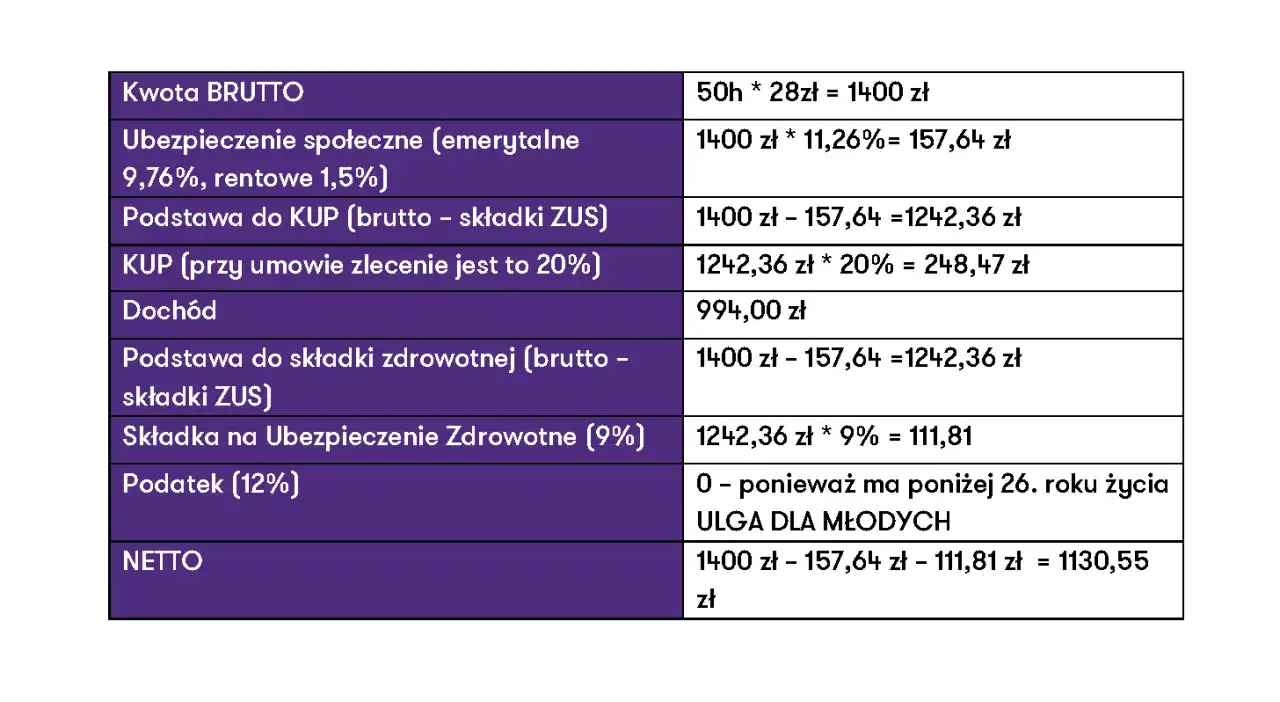

Jednym z najczęstszych wyjątków są studenci i uczniowie do 26. roku życia. Dla nich umowa zlecenie jest w pełni zwolniona z wszelkich składek ZUS zarówno społecznych, jak i zdrowotnych. Co więcej, jeśli kwalifikują się do "ulgi dla młodych" (PIT-0), ich przychody do kwoty 85 528 zł rocznie są zwolnione z podatku dochodowego. W praktyce oznacza to, że dla wielu młodych osób kwota brutto z umowy zlecenia jest równa kwocie netto.

Inny ważny mechanizm to tak zwany "zbieg tytułów do ubezpieczeń". Ma on zastosowanie, gdy zleceniobiorca jest już zatrudniony na umowę o pracę w innym miejscu i osiąga wynagrodzenie co najmniej minimalne. W takiej sytuacji, z umowy zlecenia obowiązkowa jest tylko składka zdrowotna. Składki na ubezpieczenia społeczne (emerytalne, rentowe) są w tym przypadku dobrowolne, co pozwala na zwiększenie kwoty netto.Emeryci i renciści również podlegają specjalnym zasadom. Dla nich umowa zlecenie stanowi obowiązkowy tytuł do ubezpieczeń społecznych i zdrowotnego, chyba że dana osoba posiada już inny tytuł do ubezpieczeń, na przykład jest zatrudniona na umowę o pracę. Wówczas mogą zastosowanie znaleźć zasady zbiegu tytułów.

Na koniec, warto wspomnieć o sytuacji, gdy zleceniobiorca prowadzi własną działalność gospodarczą. Jeśli przedmiot umowy zlecenia pokrywa się z przedmiotem prowadzonej działalności, przychód z tej umowy jest traktowany jako przychód z działalności gospodarczej i rozliczany według zasad właściwych dla firmy. W przeciwnym razie, stosuje się ogólne zasady zbiegu tytułów, podobnie jak w przypadku umowy o pracę.

Praktyczne przykłady obliczeń: od brutto do netto

Aby jeszcze lepiej zrozumieć, jak wszystkie te zasady działają w praktyce, przygotowałem kilka przykładów obliczeń. Mam nadzieję, że pomogą Ci one zwizualizować proces i samodzielnie sprawdzić swoje rozliczenia.

- Przykład 1: Standardowy przypadek

- Dane: Wynagrodzenie brutto: 4000 zł. Osoba nie jest studentem, nie złożyła PIT-2, nie ma dobrowolnego ubezpieczenia chorobowego.

- Oblicz składki społeczne:

- Emerytalna (9,76%): 4000 zł * 0,0976 = 390,40 zł

- Rentowa (1,5%): 4000 zł * 0,015 = 60,00 zł

- Suma składek społecznych: 390,40 zł + 60,00 zł = 450,40 zł

- Oblicz podstawę wymiaru składki zdrowotnej: 4000 zł - 450,40 zł = 3549,60 zł

- Oblicz składkę zdrowotną (9%): 3549,60 zł * 0,09 = 319,46 zł

- Oblicz koszty uzyskania przychodu (20%): (4000 zł - 450,40 zł) * 0,20 = 710,00 zł

- Oblicz dochód do opodatkowania: 4000 zł - 450,40 zł - 710,00 zł = 2839,60 zł (zaokrąglone do pełnych złotych: 2840 zł)

- Oblicz zaliczkę na podatek dochodowy (12%): 2840 zł * 0,12 = 340,80 zł (zaokrąglone do pełnych złotych: 341 zł)

- Oblicz wynagrodzenie netto: 4000 zł - 450,40 zł - 319,46 zł - 341 zł = 2889,14 zł

- Przykład 2: Student do 26. roku życia

- Dane: Wynagrodzenie brutto: 3000 zł. Student do 26. roku życia.

- Zwolnienie z ZUS: Z uwagi na status studenta do 26. roku życia, umowa zlecenie jest zwolniona ze składek na ubezpieczenia społeczne i zdrowotne.

- Zwolnienie z PIT: Z uwagi na "ulgę dla młodych", przychody do 85 528 zł rocznie są zwolnione z podatku dochodowego.

- Wynagrodzenie netto: 3000 zł (brutto = netto).

- Przykład 3: Osoba zatrudniona na umowę o pracę z pensją minimalną

- Dane: Wynagrodzenie brutto z umowy zlecenia: 2000 zł. Osoba zatrudniona na umowę o pracę z pensją minimalną w innym miejscu.

- Zbieg tytułów do ubezpieczeń: Z uwagi na zatrudnienie na umowę o pracę z wynagrodzeniem co najmniej minimalnym, z umowy zlecenia obowiązkowa jest tylko składka zdrowotna.

- Oblicz podstawę wymiaru składki zdrowotnej: 2000 zł (brak składek społecznych do odliczenia).

- Oblicz składkę zdrowotną (9%): 2000 zł * 0,09 = 180,00 zł

- Oblicz koszty uzyskania przychodu (20%): 2000 zł * 0,20 = 400,00 zł

- Oblicz dochód do opodatkowania: 2000 zł - 400,00 zł = 1600,00 zł (zaokrąglone do pełnych złotych: 1600 zł)

- Oblicz zaliczkę na podatek dochodowy (12%): 1600 zł * 0,12 = 192,00 zł (zaokrąglone do pełnych złotych: 192 zł)

- Oblicz wynagrodzenie netto: 2000 zł - 180,00 zł - 192,00 zł = 1628,00 zł