PIT-37 to najczęstszy wybór dla umowy zlecenia sprawdź, kiedy potrzebujesz PIT-36

- Większość osób rozliczających dochody z umowy zlecenia (zwłaszcza w połączeniu z umową o pracę) składa formularz PIT-37.

- PIT-36 jest wymagany, gdy zleceniobiorca prowadzi działalność gospodarczą, uzyskuje dochody z najmu opodatkowanego na zasadach ogólnych, dochody z zagranicy lub samodzielnie opłaca zaliczki.

- Podstawą do wypełnienia rocznego zeznania jest informacja PIT-11, którą zleceniodawca przesyła do końca lutego.

- Termin złożenia zeznania PIT za 2025 rok upływa 30 kwietnia 2026 roku.

- Standardowe koszty uzyskania przychodu to 20%, natomiast dla praw autorskich może być to 50% (z limitem 120 000 zł).

- Studenci/uczniowie do 26. roku życia korzystają z ulgi dla młodych (zwolnienie z PIT do 85 528 zł) i są zwolnieni ze składek ZUS.

Czym jest PIT-11 i dlaczego jest kluczowy dla Twojego rozliczenia?

Zanim przystąpisz do wypełniania rocznego zeznania podatkowego, kluczowym dokumentem, który musisz posiadać, jest informacja PIT-11. To właśnie ten formularz jest wystawiany przez Twojego zleceniodawcę i zawiera wszystkie niezbędne dane dotyczące Twoich dochodów uzyskanych z umowy zlecenia, pobranych zaliczek na podatek dochodowy oraz odprowadzonych składek na ubezpieczenia społeczne i zdrowotne. Zleceniodawcy mają obowiązek przesłać Ci PIT-11 oraz do urzędu skarbowego do końca lutego 2026 roku za rok podatkowy 2025. Bez tego dokumentu prawidłowe rozliczenie jest praktycznie niemożliwe, dlatego upewnij się, że go otrzymasz na czas.

Podstawowa zasada: Kiedy PIT-37 jest Twoim właściwym wyborem?

Dla zdecydowanej większości osób, które rozliczają dochody z umowy zlecenia, właściwym formularzem do złożenia rocznego zeznania podatkowego jest PIT-37. To najpopularniejszy formularz, przeznaczony dla podatników, którzy uzyskują dochody za pośrednictwem płatnika (czyli podmiotu, który pobiera i odprowadza zaliczki na podatek w Twoim imieniu). Jeśli Twoja umowa zlecenie jest jedynym źródłem dochodu lub łączysz ją z umową o pracę, emeryturą, rentą czy świadczeniami chorobowymi, to niemal na pewno PIT-37 będzie Twoim wyborem. Pamiętaj, że w tym przypadku nie prowadzisz samodzielnie działalności gospodarczej opodatkowanej na zasadach ogólnych ani nie uzyskujesz innych, bardziej skomplikowanych dochodów.

Kiedy standardowy PIT-37 to za mało? Sytuacje wymagające PIT-36

Prowadzisz firmę? Zobacz, jak połączyć dochody ze zlecenia i działalności

Jeśli oprócz umowy zlecenia prowadzisz także pozarolniczą działalność gospodarczą opodatkowaną na zasadach ogólnych (czyli według skali podatkowej), musisz wiedzieć, że PIT-37 nie będzie dla Ciebie odpowiedni. W takiej sytuacji konieczne jest złożenie formularza PIT-36. Ten formularz pozwala na zsumowanie i rozliczenie wszystkich dochodów objętych skalą podatkową, w tym zarówno tych z działalności gospodarczej, jak i z umowy zlecenia. To ważne, ponieważ PIT-36 uwzględnia specyfikę rozliczania przedsiębiorców, którzy często samodzielnie opłacają zaliczki na podatek.

Dochody z zagranicy lub najmu: dlaczego PIT-36 staje się koniecznością?

PIT-36 jest również niezbędny, gdy uzyskujesz dochody z innych źródeł, które nie są rozliczane przez płatnika za pomocą PIT-11 i podlegają opodatkowaniu na zasadach ogólnych. Mam tu na myśli przede wszystkim dochody z najmu lub dzierżawy, jeśli są one opodatkowane według skali podatkowej, a także dochody uzyskane z zagranicy. W takich przypadkach, aby prawidłowo rozliczyć całość swoich przychodów i uwzględnić ewentualne ulgi czy odliczenia, musisz sięgnąć po bardziej rozbudowany formularz PIT-36.

Umowa z zagranicznym podmiotem: Kiedy sam musisz zadbać o zaliczki?

Zdarzają się sytuacje, gdy umowa zlecenie jest zawierana z podmiotem, który nie jest polskim płatnikiem podatku. Wówczas to Ty, jako zleceniobiorca, masz obowiązek samodzielnie obliczać i wpłacać zaliczki na podatek dochodowy w trakcie roku. Jeśli taka sytuacja Cię dotyczy, to również musisz złożyć formularz PIT-36. PIT-37 jest przeznaczony dla dochodów, od których zaliczki pobierał i odprowadzał płatnik, więc w przypadku samodzielnego rozliczania zaliczek wybór PIT-36 jest obligatoryjny.

Koszty, ulgi i składki: co musisz wiedzieć, rozliczając umowę zlecenie?

Jak obliczyć koszty uzyskania przychodu? Standardowe 20% w praktyce

W przypadku umowy zlecenia, standardowe koszty uzyskania przychodu (KUP) wynoszą 20% przychodu. Ważne jest, aby pamiętać, że te 20% liczy się od przychodu pomniejszonego o potrącone przez zleceniodawcę składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe jeśli było dobrowolne). To oznacza, że nie od całej kwoty brutto, ale od kwoty po odliczeniu składek ZUS. Te koszty są automatycznie uwzględniane przez zleceniodawcę przy obliczaniu zaliczki na podatek i znajdziesz je w swoim PIT-11.

Prawa autorskie w umowie zlecenia: Kiedy możesz skorzystać z 50% kosztów?

Jeśli Twoja umowa zlecenie wiąże się z przekazaniem praw autorskich (np. tworzysz utwór w rozumieniu prawa autorskiego, taki jak artykuł, projekt graficzny, program komputerowy), możesz mieć prawo do zastosowania 50% kosztów uzyskania przychodu. To znacznie korzystniejsze rozwiązanie, które pozwala obniżyć podstawę opodatkowania. Warunkiem jest jednak, aby w umowie było wyraźnie wskazane, jaka część wynagrodzenia dotyczy przeniesienia praw autorskich, a jaka innych czynności.

Nowy limit 50% KUP: na co uważać, by nie popełnić błędu?

Warto pamiętać, że zastosowanie 50% kosztów uzyskania przychodu podlega rocznemu limitowi. Od 2018 roku limit ten wynosi 120 000 zł. Oznacza to, że 50% KUP możesz zastosować tylko do tej kwoty. Po przekroczeniu tego limitu w danym roku podatkowym, od nadwyżki przychodu ponad 120 000 zł, koszty uzyskania przychodu nie przysługują wcale. To bardzo ważna zasada, o której łatwo zapomnieć, a jej pominięcie może skutkować niedopłatą podatku.

Składki ZUS i zdrowotne: Co realnie pomniejsza Twój dochód do opodatkowania?

- Obowiązkowe składki na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe). Te składki są potrącane z Twojego wynagrodzenia i pomniejszają podstawę opodatkowania. Znajdziesz je w PIT-11.

- Obowiązkowe ubezpieczenie zdrowotne. Składka zdrowotna jest również obowiązkowa, ale jej rozliczenie jest nieco inne tylko część zapłaconej składki zdrowotnej (7,75% podstawy wymiaru) mogła być odliczona od podatku w poprzednich latach. Od 2022 roku składki zdrowotnej nie można odliczyć od podatku, ale jej opłacenie jest nadal obowiązkowe.

- Dobrowolne ubezpieczenie chorobowe. Jeśli zdecydowałeś się na dobrowolne ubezpieczenie chorobowe, składka ta również jest potrącana z Twojego wynagrodzenia i pomniejsza podstawę opodatkowania.

- Wpływ składek na pomniejszenie dochodu do opodatkowania. Zarówno obowiązkowe, jak i dobrowolne składki na ubezpieczenia społeczne, które są potrącane z Twojego wynagrodzenia, obniżają Twój przychód, a tym samym dochód do opodatkowania. To realnie wpływa na wysokość Twojego podatku.

- Zasady dotyczące zbiegu tytułów do ubezpieczeń (np. umowa o pracę i zlecenie). Warto pamiętać, że w pewnych sytuacjach (np. gdy masz umowę o pracę z wynagrodzeniem co najmniej minimalnym i jednocześnie umowę zlecenie) z umowy zlecenia nie zawsze są odprowadzane wszystkie składki ZUS. Omówię to szczegółowo w kolejnej sekcji.

Umowa zlecenie a szczególne przypadki: co warto sprawdzić?

Jesteś studentem poniżej 26. roku życia? Ulga dla młodych w pigułce

Jeśli jesteś studentem lub uczniem i nie ukończyłeś 26. roku życia, masz powody do zadowolenia! Twoje dochody z umowy zlecenia są objęte tzw. ulgą dla młodych, co oznacza, że są zwolnione z podatku dochodowego do kwoty 85 528 zł rocznie. Co więcej, jako student/uczeń do 26. roku życia, jesteś również zwolniony z opłacania składek na ubezpieczenia społeczne i zdrowotne z tytułu umowy zlecenia. To znacząco zwiększa kwotę, którą otrzymujesz "na rękę".

Czy muszę składać PIT, jeśli moje dochody są zwolnione z podatku?

W przypadku, gdy Twoje dochody z umowy zlecenia (i ewentualnie innych źródeł) mieszczą się w limicie ulgi dla młodych (85 528 zł) i są w całości zwolnione z podatku, nie masz obowiązku składania rocznego zeznania podatkowego. Jednakże, jeśli zleceniodawca mimo wszystko pobierał zaliczki na podatek dochodowy (np. nie złożyłeś mu oświadczenia o korzystaniu z ulgi), możesz złożyć PIT, aby odzyskać nadpłacone zaliczki. Warto to zrobić, bo to Twoje pieniądze!

Zbieg tytułów do ubezpieczeń: Jak umowa o pracę wpływa na składki ze zlecenia?

To bardzo częsta sytuacja, gdy ktoś łączy umowę o pracę z umową zlecenie. W przypadku tzw. zbiegu tytułów do ubezpieczeń, jeśli jesteś zatrudniony na umowę o pracę i osiągasz wynagrodzenie co najmniej w wysokości minimalnego wynagrodzenia za pracę, to z umowy zlecenia nie musisz opłacać składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe). Obowiązkowa pozostaje jedynie składka na ubezpieczenie zdrowotne. Jeśli jednak Twoje wynagrodzenie z umowy o pracę jest niższe niż minimalne, lub masz kilka umów zleceń, zasady mogą być bardziej skomplikowane i warto je dokładnie sprawdzić.

Kwota wolna od podatku 30 000 zł: jak PIT-2 wpływa na Twoje miesięczne zaliczki?

Od 2022 roku obowiązuje kwota wolna od podatku w wysokości 30 000 zł rocznie. Oznacza to, że jeśli Twoje dochody nie przekraczają tej kwoty, nie zapłacisz podatku. Aby skorzystać z tego już w trakcie roku i zmniejszyć miesięczne zaliczki na podatek dochodowy, możesz złożyć u swojego zleceniodawcy oświadczenie PIT-2. Dzięki temu płatnik będzie uwzględniał kwotę zmniejszającą podatek (do 300 zł miesięcznie), co sprawi, że Twoje wynagrodzenie "na rękę" będzie wyższe. Pamiętaj, że PIT-2 możesz złożyć tylko u jednego płatnika.

Krok po kroku: Jak bezbłędnie przenieść dane z PIT-11 do zeznania rocznego?

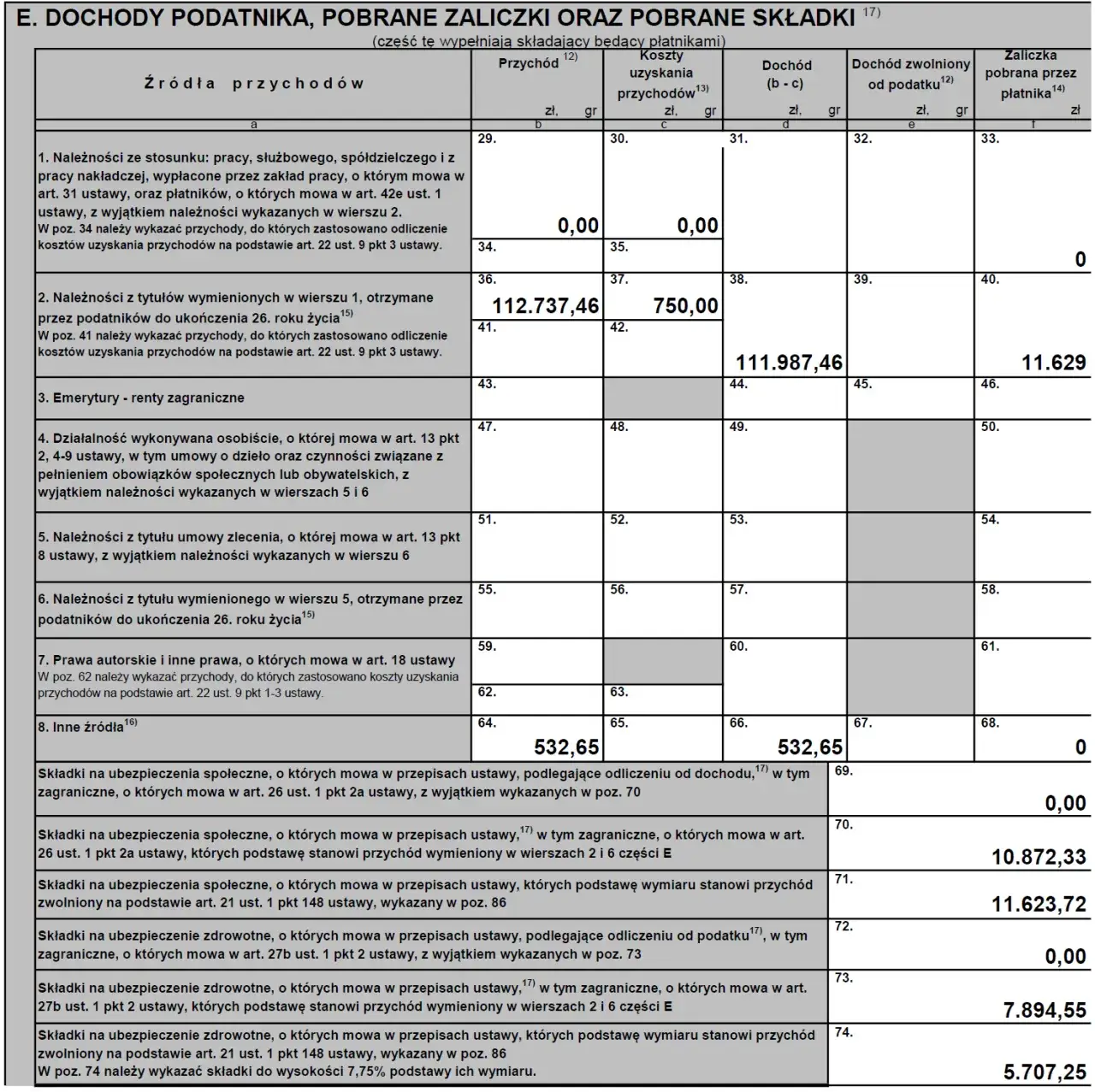

Kluczowe pola w PIT-11: Gdzie znaleźć przychód, koszty, dochód i zaliczki?

- Sekcja D: Informacja o wysokości przychodów. Tutaj znajdziesz sumę Twoich przychodów z umowy zlecenia.

- Sekcja E: Koszty uzyskania przychodów. W tej sekcji podane są koszty, które zleceniodawca uwzględnił przy obliczaniu zaliczek. Zwróć uwagę na rodzaj kosztów (np. 20% lub 50%).

- Sekcja F: Dochód. To dochód po odjęciu kosztów uzyskania przychodu.

- Sekcja G: Pobranie zaliczki na podatek dochodowy. Wskazuje kwotę zaliczek, które zleceniodawca pobrał i wpłacił do urzędu skarbowego w Twoim imieniu.

- Sekcja H: Składki na ubezpieczenia społeczne. Suma składek emerytalnych, rentowych i chorobowych potrąconych z Twojego wynagrodzenia.

- Sekcja I: Składki na ubezpieczenie zdrowotne. Kwota składki zdrowotnej, którą zleceniodawca odprowadził.

Wypełnianie PIT-37: Praktyczny przewodnik po najważniejszych rubrykach

- Dane identyfikacyjne: Wpisz swoje dane osobowe i adresowe. Sprawdź, czy są zgodne z PIT-11.

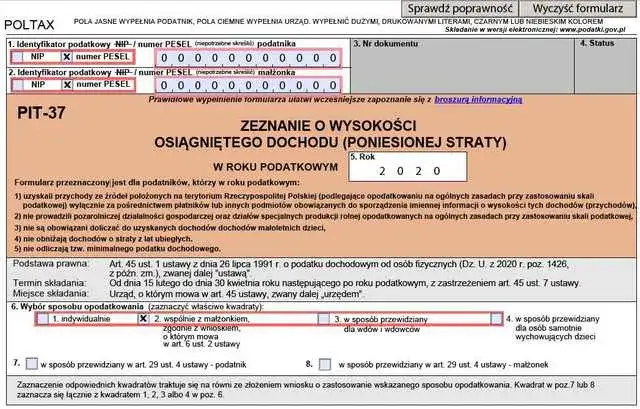

- Wybór sposobu opodatkowania: Zaznacz, czy rozliczasz się indywidualnie, wspólnie z małżonkiem, czy jako osoba samotnie wychowująca dziecko.

-

Źródła przychodów:

- Przychody z umowy zlecenia wpisz do odpowiedniej rubryki (np. "Inne źródła" lub "Działalność wykonywana osobiście"), korzystając z danych z PIT-11 (sekcja D).

- Koszty uzyskania przychodu z PIT-11 (sekcja E) przenieś do odpowiedniej rubryki.

- Dochód z PIT-11 (sekcja F) również znajdzie swoje miejsce.

- Składki na ubezpieczenia społeczne: Przenieś sumę składek z PIT-11 (sekcja H) do odpowiedniej rubryki.

- Zaliczki na podatek: Kwotę pobranych zaliczek z PIT-11 (sekcja G) wpisz w polu dotyczącym zaliczek pobranych przez płatnika.

- Odliczenia i ulgi: Jeśli przysługują Ci inne ulgi (np. na dzieci, internet, termomodernizacyjna), wpisz je w odpowiednich sekcjach.

- Podatek należny i do zapłaty/zwrotu: System automatycznie obliczy Twój podatek i wskaże, czy masz nadpłatę (do zwrotu) czy niedopłatę (do zapłaty).

- Podpis: Pamiętaj o podpisaniu deklaracji!

Najczęstsze błędy przy rozliczaniu umowy zlecenia i jak ich uniknąć

- Wybór złego formularza: Najczęstszy błąd to złożenie PIT-37 zamiast PIT-36 (lub odwrotnie). Zawsze upewnij się, czy Twoja sytuacja nie wymaga PIT-36 (np. działalność gospodarcza, dochody zagraniczne).

- Błędne obliczenie KUP: Nieprawidłowe zastosowanie 20% lub 50% kosztów uzyskania przychodu, zwłaszcza przekroczenie limitu 120 000 zł dla 50% KUP. Sprawdź dokładnie PIT-11 i warunki umowy.

- Pominięcie ulg i odliczeń: Brak uwzględnienia ulg, które Ci przysługują (np. ulga dla młodych, ulga na dzieci, ulga internetowa). Przejrzyj wszystkie możliwości.

- Nieprawidłowe przeniesienie danych z PIT-11: Błędy w przepisywaniu kwot z PIT-11 do zeznania rocznego. Zawsze dokładnie weryfikuj każdą liczbę.

- Brak uwzględnienia zbiegu tytułów do ubezpieczeń: Niewłaściwe rozliczenie składek ZUS, gdy masz jednocześnie umowę o pracę i zlecenie. Upewnij się, które składki faktycznie były obowiązkowe.

- Niezłożenie PIT-2: Brak oświadczenia PIT-2 u płatnika, co skutkuje wyższymi zaliczkami w ciągu roku i koniecznością czekania na zwrot nadpłaty.

Podsumowanie: Jaki PIT, jaki termin? Najważniejsze informacje w jednym miejscu

Twoja checklista przed wysłaniem deklaracji do urzędu skarbowego

- Sprawdź, czy masz prawidłowy PIT-11 od każdego zleceniodawcy.

- Upewnij się, że wybrałeś właściwy formularz PIT (najczęściej PIT-37, ale sprawdź, czy nie potrzebujesz PIT-36).

- Zweryfikuj poprawność wszystkich danych osobowych i kwot przeniesionych z PIT-11.

- Sprawdź, czy uwzględniłeś wszystkie przysługujące Ci ulgi i odliczenia.

- Jeśli rozliczasz się wspólnie z małżonkiem, upewnij się, że oboje podpisaliście deklarację.

- Zachowaj kopię złożonej deklaracji oraz potwierdzenie jej wysłania (np. UPO Urzędowe Poświadczenie Odbioru).

Przeczytaj również: Umowa zlecenie w stażu pracy: Przełom 2026! Twoje nowe prawa

Do kiedy należy złożyć PIT za 2025 rok? Nie przegap ostatecznego terminu!

Pamiętaj, że ostateczny termin złożenia zeznania podatkowego PIT-37 lub PIT-36 za 2025 rok upływa 30 kwietnia 2026 roku. Zleceniodawcy mają czas na przesłanie Ci PIT-11 do końca lutego 2026 roku. Nie zostawiaj rozliczenia na ostatnią chwilę wcześniejsze złożenie deklaracji daje Ci spokój i czas na ewentualne poprawki. W przypadku nadpłaty podatku, im wcześniej złożysz PIT, tym szybciej otrzymasz zwrot.