Zajęcie komornicze umowy zlecenia co musisz wiedzieć o ochronie wynagrodzenia?

- Komornik ma prawo zająć wynagrodzenie z umowy zlecenia, traktując je jako "inną wierzytelność".

- Od 2019 roku istnieje możliwość zastosowania kwoty wolnej od zajęcia, ale tylko pod dwoma warunkami: świadczenie musi być powtarzalne i stanowić jedyne źródło utrzymania dłużnika.

- Dla długów niealimentacyjnych, przy spełnieniu warunków ochrony, komornik może zająć do 50% wynagrodzenia, pozostawiając kwotę równą minimalnemu wynagrodzeniu netto.

- W przypadku długów alimentacyjnych komornik może zająć do 60% wynagrodzenia netto, bez zastosowania kwoty wolnej od zajęcia.

- Jeśli warunki ochrony nie są spełnione (np. zlecenie jest jednorazowe lub nie jest jedynym źródłem dochodu), komornik może zająć nawet 100% wynagrodzenia ze zlecenia.

- Dłużnik musi aktywnie udowodnić komornikowi spełnienie warunków do zastosowania kwoty wolnej od zajęcia.

Umowa zlecenie a komornik: obalamy najpopularniejsze mity

W przestrzeni publicznej często krąży mit, że wynagrodzenie z umowy zlecenia jest w pełni bezpieczne przed egzekucją komorniczą. Niestety, muszę od razu rozwiać te złudzenia. Wbrew powszechnym opiniom, wynagrodzenie z umowy zlecenia może, a często wręcz jest, zajmowane przez komornika. To ważna informacja dla każdego, kto zastanawia się nad swoją sytuacją prawną i finansową.

Dlaczego Twoje wynagrodzenie ze zlecenia jest zagrożone? Podstawy prawne egzekucji

Z punktu widzenia prawa, wynagrodzenie uzyskiwane z umowy zlecenia jest traktowane jako "inna wierzytelność". Oznacza to, że co do zasady podlega ono zajęciu w 100% przez komornika. Jednakże, od kilku lat obowiązują przepisy, które wprowadzają pewne wyjątki od tej reguły. Mowa tu o art. 833 § 2¹ Kodeksu postępowania cywilnego, który w pewnych okolicznościach zrównuje ochronę wynagrodzenia ze zlecenia z ochroną wynagrodzenia z umowy o pracę. To kluczowa zmiana, o której każdy zleceniobiorca powinien wiedzieć.

Ile dokładnie komornik może zabrać z Twojej wypłaty? Procenty i limity

Zrozumienie, ile komornik może faktycznie potrącić z Twojego wynagrodzenia, jest niezwykle ważne. Limity te zależą od rodzaju długu i spełnienia określonych warunków:

- W przypadku długów niealimentacyjnych, jeśli zastosowanie ma kwota wolna od zajęcia, komornik może zająć maksymalnie 50% wynagrodzenia netto. Oznacza to, że zawsze musi pozostać Ci kwota równa minimalnemu wynagrodzeniu za pracę netto.

- Dla długów alimentacyjnych zasady są bardziej rygorystyczne. Komornik może zająć do 60% wynagrodzenia netto, a co istotne, w tym przypadku nie obowiązuje kwota wolna od zajęcia.

- Jeśli natomiast warunki ochrony (czyli świadczenie powtarzające się i jedyne źródło utrzymania) nie są spełnione, komornik ma prawo zająć nawet 100% Twojego wynagrodzenia z umowy zlecenia. To scenariusz, którego każdy dłużnik chciałby uniknąć.

Kluczowa różnica: umowa o pracę vs. umowa zlecenie w starciu z komornikiem

Dlaczego umowa o pracę daje większą ochronę? Automatyczna kwota wolna od zajęcia

Gdy mówimy o egzekucji komorniczej, umowa o pracę oferuje znacznie większą i przede wszystkim automatyczną ochronę. W przypadku umowy o pracę, kwota wolna od zajęcia (równa minimalnemu wynagrodzeniu za pracę netto) jest stosowana z urzędu przez pracodawcę, bez konieczności podejmowania jakichkolwiek dodatkowych działań ze strony dłużnika. To znaczne ułatwienie i gwarancja, że zawsze pozostanie Ci pewna kwota na podstawowe potrzeby życiowe.Umowa zlecenie: dlaczego komornik może zająć nawet 100% Twoich pieniędzy?

Sytuacja z umową zlecenia jest bardziej skomplikowana. Jak już wspomniałem, pełne zajęcie, czyli 100% Twojego wynagrodzenia, jest możliwe, jeśli Twoja umowa zlecenie nie spełnia dwóch kluczowych warunków. Po pierwsze, świadczenie z niej nie ma charakteru powtarzającego się (np. jest to jednorazowe zlecenie). Po drugie, dochód z tej umowy nie stanowi Twojego jedynego źródła utrzymania. W takich przypadkach, bez dodatkowych działań z Twojej strony, komornik ma prawo zająć całą kwotę. To pokazuje, jak ważna jest świadomość tych niuansów prawnych.

Kwota wolna od zajęcia na umowie zlecenie: czy możesz z niej skorzystać?

Dwa warunki, które musisz spełnić, aby chronić część wynagrodzenia

Skorzystanie z ochrony wynagrodzenia z umowy zlecenia, czyli z kwoty wolnej od zajęcia, nie jest automatyczne. Musisz spełnić dwa kluczowe warunki, o których mówi art. 833 § 2¹ KPC:

- Wynagrodzenie musi mieć charakter świadczenia powtarzającego się. Oznacza to, że nie może być to jednorazowa wypłata za pojedyncze zlecenie. Chodzi o regularne wypłaty, na przykład co miesiąc, które stanowią stały element Twojego budżetu.

- Dochód z tej umowy musi stanowić jedyne źródło utrzymania dłużnika. To kluczowy warunek, który wymaga od Ciebie udowodnienia, że nie posiadasz innych znaczących źródeł dochodu, takich jak inna umowa o pracę, emerytura, renta czy inne zlecenia.

Spełnienie obu tych warunków jest absolutnie niezbędne, aby komornik zastosował ochronę Twoich środków.

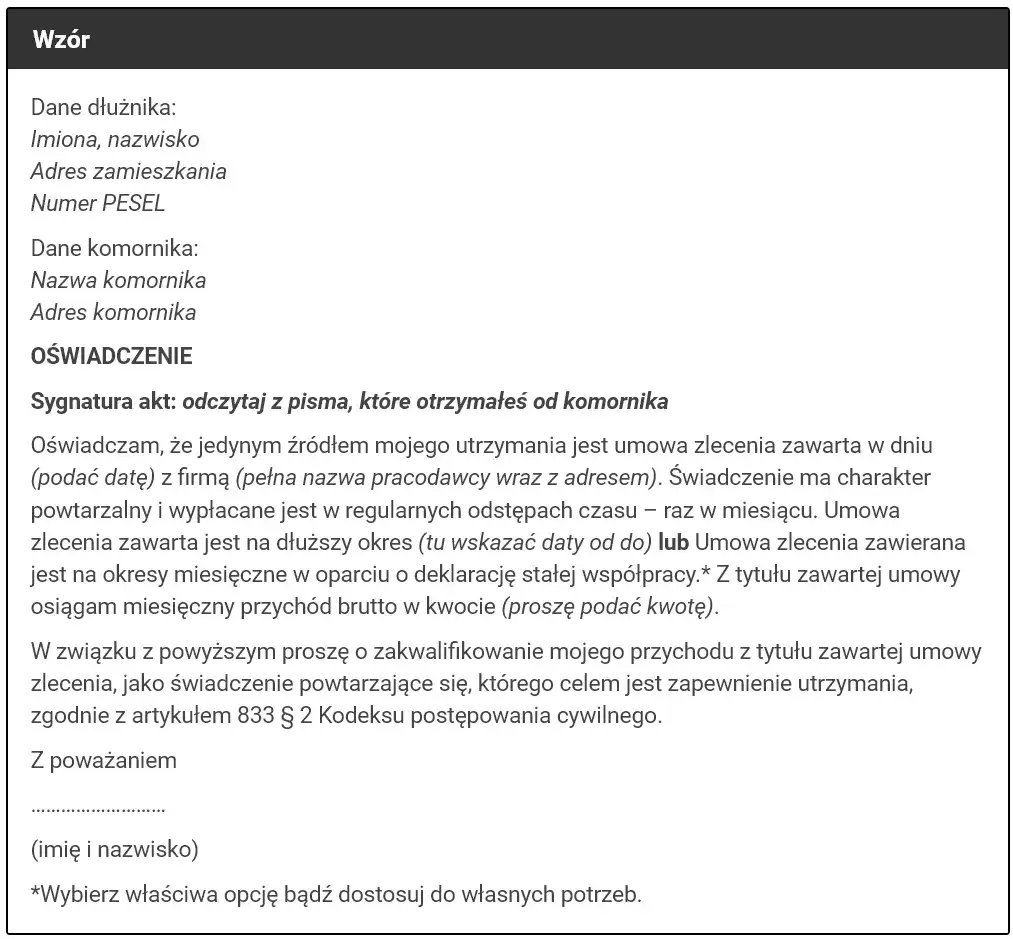

Jak udowodnić komornikowi, że zlecenie to Twoje jedyne źródło dochodu?

W przeciwieństwie do umowy o pracę, gdzie ochrona jest automatyczna, w przypadku umowy zlecenia to na Tobie, jako dłużniku, spoczywa ciężar udowodnienia, że spełniasz warunki do zastosowania kwoty wolnej od zajęcia. Jak to zrobić? Możesz złożyć u komornika pisemne oświadczenie, w którym jasno i precyzyjnie wskażesz, że dochód z danej umowy zlecenia jest Twoim jedynym źródłem utrzymania i ma charakter powtarzający się. Warto dołączyć do tego wszelkie dokumenty potwierdzające Twoją sytuację finansową, takie jak zaświadczenia o braku innych dochodów z urzędu pracy czy oświadczenia o nieposiadaniu innych źródeł zarobkowania. Im więcej dowodów, tym lepiej.

Czym jest "świadczenie powtarzające się" i dlaczego ma to znaczenie?

Pojęcie "świadczenia powtarzającego się" jest kluczowe dla zrozumienia możliwości ochrony wynagrodzenia z umowy zlecenia. W praktyce oznacza to, że Twoje wynagrodzenie musi być wypłacane regularnie, na przykład co miesiąc, przez dłuższy okres. Jeśli otrzymujesz jednorazową wypłatę za wykonanie konkretnego zadania, bez perspektywy dalszej współpracy i regularnych przelewów, takie świadczenie nie zostanie uznane za powtarzające się. Dlaczego to ma znaczenie? Ponieważ celem przepisów jest ochrona osób, dla których umowa zlecenie stanowi stałe i przewidywalne źródło dochodu, umożliwiające utrzymanie się. Jeśli zlecenie ma charakter incydentalny, trudno mówić o stałym źródle utrzymania, a tym samym o zastosowaniu ochrony.Egzekucja alimentów z umowy zlecenia: tu zasady są znacznie surowsze

Ile komornik zajmie na poczet alimentów? Wyższy limit potrąceń

Egzekucja długów alimentacyjnych zawsze traktowana jest priorytetowo i podlega znacznie surowszym zasadom. W przypadku zaległości alimentacyjnych, komornik ma prawo zająć do 60% Twojego wynagrodzenia netto z umowy zlecenia. To wyższy limit niż w przypadku długów niealimentacyjnych, co podkreśla wagę i znaczenie zaspokajania potrzeb osób uprawnionych do alimentów.

Dlaczego przy długach alimentacyjnych nie ma kwoty wolnej od zajęcia?

Kluczową różnicą w egzekucji alimentów jest brak zastosowania kwoty wolnej od potrąceń. Oznacza to, że nawet jeśli Twoja umowa zlecenie spełnia warunki świadczenia powtarzającego się i jest Twoim jedynym źródłem utrzymania, komornik i tak może zająć do 60% Twojego wynagrodzenia, nie pozostawiając Ci minimalnej kwoty na życie. Ta zasada wynika z nadrzędnego celu egzekucji alimentów, jakim jest zapewnienie środków do życia uprawnionym, często dzieciom, i jest to jeden z najbardziej rygorystycznych aspektów polskiego prawa egzekucyjnego.

Jak w praktyce wygląda zajęcie wynagrodzenia przez komornika? Krok po kroku

Pismo od komornika: Jakie obowiązki ma Twój zleceniodawca?

Procedura zajęcia wynagrodzenia z umowy zlecenia jest dość standardowa i wygląda następująco:

- Komornik wysyła pismo o zajęciu wierzytelności do Twojego zleceniodawcy. W piśmie tym informuje o wszczęciu egzekucji i zajęciu Twojego wynagrodzenia.

- Zleceniodawca jest zobowiązany do nieprzekazywania wynagrodzenia dłużnikowi, lecz do wpłacania go na konto komornika. Od momentu otrzymania zajęcia, zleceniodawca staje się "płatnikiem" i musi postępować zgodnie z instrukcjami komornika.

- Zleceniodawca musi udzielić komornikowi informacji o wysokości i terminach wypłat. Jest to jego obowiązek prawny, a niewywiązanie się z niego może skutkować nałożeniem na zleceniodawcę grzywny.

Dla Ciebie oznacza to, że Twoje wynagrodzenie, w części podlegającej zajęciu, nie trafi bezpośrednio na Twoje konto, ale na konto komornika.

Co się stanie, jeśli masz kilku komorników? Zbieg egzekucji w pigułce

Sytuacja może się skomplikować, gdy Twoje wynagrodzenie jest zajęte przez kilku komorników jednocześnie. W takim przypadku mówimy o zbiegu egzekucji. Zgodnie z przepisami, zleceniodawca przekazuje zajęte środki temu komornikowi, który jako pierwszy dokonał zajęcia. Następnie komornicy muszą między sobą ustalić, który z nich będzie prowadził dalszą egzekucję ze wszystkich zajętych wierzytelności. Często w takich sytuacjach egzekucja jest przekazywana do jednego komornika, który prowadzi ją łącznie, a następnie rozdziela środki między wierzycieli zgodnie z przepisami prawa.

Przeczytaj również: Nieobecność na zleceniu: Prawa, kary, L4. Uniknij konsekwencji!

Jakie kroki możesz podjąć, gdy komornik już zajął Twoje wynagrodzenie?

Gdy Twoje wynagrodzenie z umowy zlecenia zostanie zajęte, nie jesteś bezsilny. Oto praktyczne kroki, które możesz podjąć:

- Skontaktuj się z komornikiem: To pierwszy i najważniejszy krok. Dowiedz się, na jakiej podstawie zostało dokonane zajęcie, jaka jest wysokość długu i czy została zastosowana kwota wolna od zajęcia.

- Złóż oświadczenie o jedynym źródle utrzymania: Jeśli umowa zlecenie jest Twoim jedynym źródłem dochodu i ma charakter powtarzający się, niezwłocznie złóż u komornika pisemne oświadczenie w tej sprawie, dołączając wszelkie możliwe dowody.

- Negocjuj z wierzycielem: Czasami możliwe jest porozumienie z wierzycielem w sprawie spłaty długu, co może doprowadzić do wstrzymania lub ograniczenia egzekucji.

- Poszukaj porady prawnej: Jeśli sytuacja jest skomplikowana lub masz wątpliwości co do prawidłowości działań komornika, zasięgnij porady adwokata lub radcy prawnego. Specjalista pomoże Ci ocenić Twoją sytuację i wskaże najlepsze rozwiązania.