Wielu Polaków, zwłaszcza tych pracujących na elastycznych umowach, zadaje sobie pytanie: czy na umowie zlecenie przysługuje płatne zwolnienie lekarskie, czyli popularne L4? To kluczowa kwestia dla bezpieczeństwa finansowego zleceniobiorców, a zrozumienie zasad z nią związanych jest absolutnie niezbędne, aby w razie choroby nie zostać bez środków do życia.

Zasiłek chorobowy na umowie zlecenie kluczowe warunki i zasady

- Prawo do L4 na umowie zlecenie przysługuje tylko po dobrowolnym przystąpieniu do ubezpieczenia chorobowego.

- Należy opłacać składkę w wysokości 2,45% wynagrodzenia brutto.

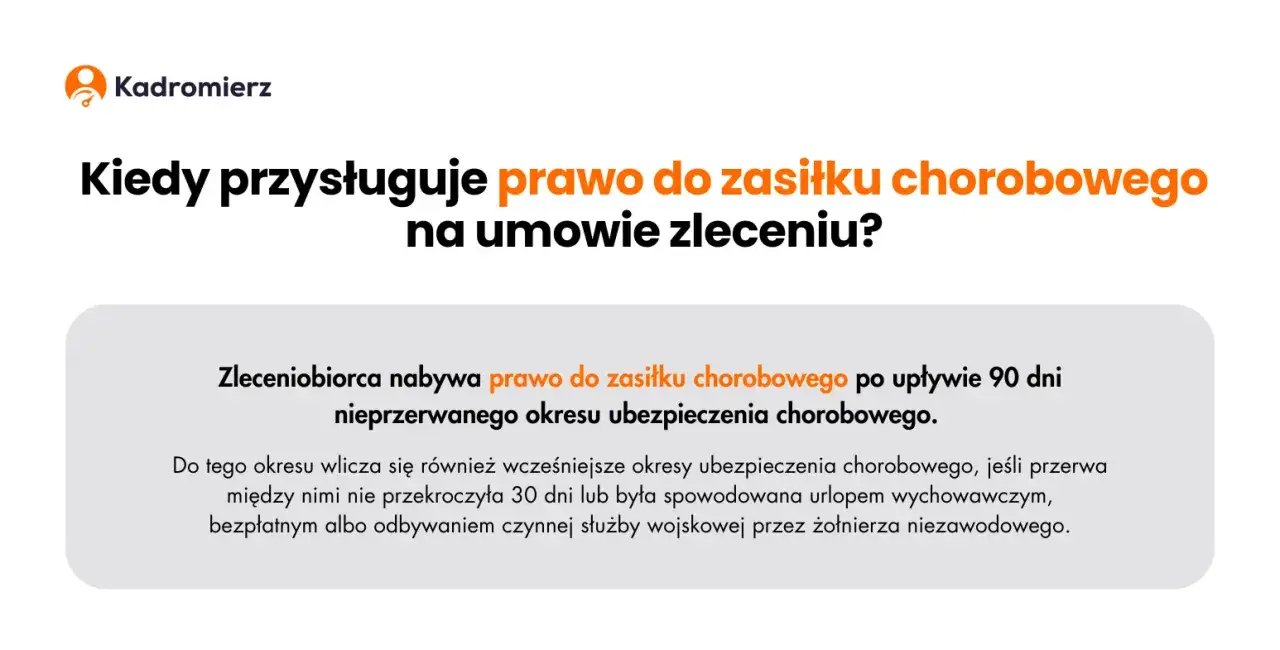

- Obowiązuje 90-dniowy okres wyczekiwania, zanim nabierze się prawo do zasiłku.

- Zasiłek chorobowy wypłaca ZUS, a jego standardowa wysokość to 80% podstawy wymiaru.

- Studenci do 26. roku życia na umowie zlecenie zazwyczaj nie mają prawa do L4.

Dlaczego to pytanie zadaje sobie coraz więcej Polaków?

Kwestia prawa do L4 na umowie zlecenie budzi tak wiele wątpliwości i jest tak często poruszana, ponieważ ta forma zatrudnienia zyskuje na popularności. Coraz więcej osób decyduje się na elastyczność, jaką oferuje zlecenie, często nie zdając sobie sprawy z różnic w zakresie ubezpieczeń społecznych w porównaniu do umowy o pracę. Naturalne jest więc, że w obliczu choroby czy wypadku pojawia się pytanie o zabezpieczenie finansowe, które dla wielu jest po prostu nieoczywiste.

Umowa o pracę a zlecenie: kluczowa różnica w kontekście choroby

Fundamentalna różnica, która decyduje o prawie do płatnego L4, tkwi w charakterze ubezpieczenia chorobowego. Na umowie o pracę ubezpieczenie chorobowe jest obowiązkowe składka jest potrącana automatycznie z wynagrodzenia, a pracownik od pierwszego dnia pracy podlega ochronie. W przypadku umowy zlecenie sytuacja wygląda zupełnie inaczej. Tutaj ubezpieczenie chorobowe jest dobrowolne. Oznacza to, że zleceniobiorca musi sam podjąć decyzję o przystąpieniu do niego i regularnie opłacać składki, aby w ogóle móc myśleć o zasiłku w razie choroby.

Dobrowolne ubezpieczenie chorobowe: podstawa Twojego spokoju

Zawsze powtarzam moim klientom, że świadome zarządzanie finansami to także świadome zarządzanie ryzykiem. A choroba to ryzyko, które może dotknąć każdego. Dlatego tak ważne jest zrozumienie zasad dobrowolnego ubezpieczenia chorobowego na zleceniu.Obowiązkowe czy dobrowolne? Rozwiewamy najważniejszą wątpliwość

Jak już wspomniałem, ubezpieczenie chorobowe dla zleceniobiorców jest dobrowolne. To kluczowy warunek do uzyskania zasiłku chorobowego. Bez złożenia odpowiedniego wniosku i opłacania składek, po prostu nie ma mowy o płatnym L4. Wielu ludzi o tym zapomina lub nie jest świadomych, co niestety prowadzi do nieprzyjemnych niespodzianek, gdy nagle potrzebują wsparcia finansowego z powodu choroby.

Jak przystąpić do ubezpieczenia chorobowego? Prosta instrukcja dla zleceniobiorcy

Proces przystąpienia do dobrowolnego ubezpieczenia chorobowego jest na szczęście dość prosty, choć wymaga Twojej inicjatywy:

- Poinformuj zleceniodawcę: Musisz zgłosić swojemu zleceniodawcy chęć przystąpienia do dobrowolnego ubezpieczenia chorobowego.

- Zleceniodawca zgłasza do ZUS: To zleceniodawca ma obowiązek zgłosić Cię do ZUS z odpowiednim kodem ubezpieczenia (zazwyczaj 04 11 xx) i zaznaczyć dobrowolny charakter ubezpieczenia chorobowego (formularz ZUS ZUA lub ZUS ZZA, jeśli jesteś już zgłoszony do ubezpieczenia zdrowotnego).

- Opłacanie składek: Od momentu zgłoszenia, zleceniodawca będzie co miesiąc potrącał z Twojego wynagrodzenia składkę na ubezpieczenie chorobowe i odprowadzał ją do ZUS.

Ile to kosztuje? Analiza składki 2,45% na konkretnym przykładzie

Składka na dobrowolne ubezpieczenie chorobowe wynosi 2,45% podstawy wymiaru składek. Podstawą wymiaru jest Twoje wynagrodzenie brutto, od którego odprowadzane są składki na ubezpieczenia społeczne. Aby to lepiej zobrazować, posłużmy się przykładem:- Jeśli Twoje wynagrodzenie brutto z umowy zlecenie wynosi 4000 zł, to podstawa wymiaru składek wynosi 4000 zł.

- Składka na ubezpieczenie chorobowe wyniesie: 4000 zł * 2,45% = 98 zł miesięcznie.

Jak widać, to nie jest astronomiczna kwota, a w zamian zyskujesz poczucie bezpieczeństwa w razie choroby. Moim zdaniem, to naprawdę dobra inwestycja.

Okres wyczekiwania: kiedy możesz liczyć na zasiłek?

Nawet jeśli zdecydujesz się na dobrowolne ubezpieczenie chorobowe, nie od razu nabierasz prawa do zasiłku. Istnieje coś takiego jak "okres wyczekiwania".

Czym jest okres wyczekiwania i dlaczego wynosi aż 90 dni?

Okres wyczekiwania to 90 dni nieprzerwanego podlegania dobrowolnemu ubezpieczeniu chorobowemu. Oznacza to, że musisz opłacać składki przez pełne trzy miesiące, zanim nabierzesz prawo do zasiłku chorobowego. Celem tego mechanizmu jest zapobieganie sytuacjom, w których ktoś przystępuje do ubezpieczenia tuż przed planowaną chorobą, aby natychmiast otrzymać świadczenie. ZUS chce mieć pewność, że jesteś ubezpieczony w sposób ciągły i nie próbujesz wykorzystać systemu.

Kiedy ZUS zrobi wyjątek? Scenariusze, w których otrzymasz zasiłek od pierwszego dnia

Na szczęście, od każdej reguły są wyjątki. ZUS przewiduje kilka sytuacji, w których okres wyczekiwania nie obowiązuje, a prawo do zasiłku nabywasz od pierwszego dnia ubezpieczenia. Są to między innymi:

- Absolwenci szkół, którzy zostali objęci ubezpieczeniem w ciągu 60 dni od ukończenia szkoły lub studiów.

- Osoby, których niezdolność do pracy spowodowana była wypadkiem w drodze do pracy lub z pracy. W takich przypadkach świadczenie przysługuje od razu.

- Osoby posiadające wcześniejszy, co najmniej 10-letni okres obowiązkowego ubezpieczenia chorobowego. Jeśli masz za sobą tak długi staż ubezpieczeniowy, ZUS traktuje Cię jako bardziej doświadczonego ubezpieczonego.

Zasiłek chorobowy: kto płaci i ile otrzymasz?

To kolejne często zadawane pytanie, które budzi sporo niejasności. Warto to sobie raz na zawsze wyjaśnić.

Zleceniodawca czy ZUS? Ostateczne wyjaśnienie, skąd przyjdzie przelew

W przypadku umowy zlecenie, zasiłek chorobowy od pierwszego dnia zwolnienia wypłaca Zakład Ubezpieczeń Społecznych (ZUS), a nie zleceniodawca. Rola zleceniodawcy jest tutaj ograniczona to on jest odpowiedzialny za przekazanie do ZUS niezbędnych dokumentów, takich jak formularz ZUS Z-3a, który jest podstawą do wypłaty zasiłku. Pamiętaj więc, że to ZUS jest Twoim płatnikiem w przypadku L4 na zleceniu.

Jak obliczyć wysokość zasiłku chorobowego? Wzór i praktyczne przykłady (80% vs 100%)

Standardowa wysokość zasiłku chorobowego to 80% podstawy wymiaru zasiłku. Podstawę tę oblicza się na podstawie średniego miesięcznego przychodu za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Jeśli pracujesz krócej niż 12 miesięcy, podstawa jest obliczana ze średniej z pełnych miesięcy kalendarzowych ubezpieczenia.

Przykład obliczenia:

- Jeśli Twoja średnia miesięczna podstawa wymiaru składek z ostatnich 12 miesięcy wynosiła 4000 zł brutto, to zasiłek chorobowy wyniesie: 4000 zł * 80% = 3200 zł brutto miesięcznie.

Istnieją jednak sytuacje, w których przysługuje Ci 100% podstawy wymiaru. Dotyczy to:

- Niezdolności do pracy w okresie ciąży.

- Niezdolności do pracy spowodowanej wypadkiem w drodze do pracy lub z pracy.

W tych przypadkach, przy średniej podstawie 4000 zł, zasiłek wyniesie pełne 4000 zł brutto miesięcznie.

Niezbędne dokumenty: co musisz załatwić Ty, a co Twój zleceniodawca?

Aby otrzymać zasiłek, musisz zadbać o kilka formalności:

- Ty (zleceniobiorca): Przede wszystkim potrzebujesz elektronicznego zwolnienia lekarskiego (e-ZLA) wystawionego przez lekarza. To kluczowy dokument potwierdzający Twoją niezdolność do pracy.

- Twój zleceniodawca: Ma obowiązek zgłosić Cię do ubezpieczeń (jeśli jeszcze tego nie zrobił), a następnie, po otrzymaniu e-ZLA, przekazać do ZUS odpowiednie dokumenty (np. wspomniany już ZUS Z-3a), które są podstawą do wypłaty zasiłku.

Szczególne sytuacje i pułapki prawne

Prawo ubezpieczeń społecznych bywa skomplikowane, a niektóre sytuacje wymagają szczególnej uwagi. Chcę zwrócić Twoją uwagę na kilka z nich.

Student do 26. roku życia na zleceniu: dlaczego L4 Ci nie przysługuje?

To bardzo ważna kwestia, która często zaskakuje młodych ludzi. Studenci do 26. roku życia, pracujący na umowie zlecenie, co do zasady nie podlegają obowiązkowym ubezpieczeniom społecznym. Są zwolnieni z opłacania składek na ubezpieczenia emerytalne, rentowe i chorobowe. W związku z tym, skoro nie podlegają obowiązkowo, nie mogą również przystąpić do dobrowolnego ubezpieczenia chorobowego. A to oznacza, że nie mają prawa do płatnego L4 z tytułu tej umowy. Jeśli jesteś studentem i zależy Ci na L4, musiałbyś podjąć pracę na umowę o pracę lub mieć ukończone 26 lat.

Praca na etacie i dodatkowe zlecenie: jak to wpływa na prawo do zasiłku?

Jeśli pracujesz na etacie i jednocześnie masz dodatkową umowę zlecenie, sytuacja jest nieco inna. Jeżeli z umowy o pracę osiągasz co najmniej minimalne wynagrodzenie, to z tytułu umowy zlecenie obowiązkowe jest dla Ciebie jedynie ubezpieczenie zdrowotne. Pozostałe składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) ze zlecenia są dobrowolne. Aby mieć prawo do L4 z tytułu umowy zlecenie, musisz nadal dobrowolnie opłacać składkę chorobową z tej umowy. W przeciwnym razie, zasiłek chorobowy będzie Ci przysługiwał tylko z tytułu umowy o pracę.

Co się stanie, jeśli przerwiesz opłacanie składek? Konsekwencje dla Twojego prawa do L4

To pułapka, w którą wpada wielu zleceniobiorców. Pamiętaj, że dobrowolne ubezpieczenie chorobowe wymaga ciągłości opłacania składek. Jeśli z jakiegoś powodu przerwiesz opłacanie składek (np. zleceniodawca zapomni Cię zgłosić, albo Ty nie dopilnujesz formalności), tracisz ciągłość ubezpieczenia. Oznacza to, że tracisz prawo do zasiłku, a w przypadku ponownego przystąpienia do ubezpieczenia, będziesz musiał od nowa spełnić 90-dniowy okres wyczekiwania. Dlatego tak ważne jest, aby regularnie weryfikować, czy składki są prawidłowo odprowadzane.

Czy warto opłacać dobrowolne ubezpieczenie chorobowe?

Po przeanalizowaniu wszystkich aspektów, naturalne jest pytanie o sensowność tej inwestycji.

Krótkie podsumowanie kluczowych warunków do spełnienia

Podsumowując, aby mieć prawo do płatnego L4 na umowie zlecenie, musisz spełnić następujące warunki:

- Dobrowolnie przystąpić do ubezpieczenia chorobowego.

- Regularnie opłacać składki na to ubezpieczenie (2,45% podstawy wymiaru).

- Przestrzegać 90-dniowego okresu wyczekiwania (chyba że zachodzi jeden z wyjątków).

- Posiadać e-ZLA i dopełnić formalności przez zleceniodawcę.

Przeczytaj również: 5000 brutto umowa zlecenie: Ile netto? Poznaj kwotę na rękę!

Inwestycja w spokój: realne korzyści z opłacania dobrowolnej składki

Moim zdaniem, opłacanie dobrowolnego ubezpieczenia chorobowego to nie koszt, ale inwestycja w Twój spokój i bezpieczeństwo finansowe. Nikt z nas nie planuje choroby, ale każdy może zachorować. Utrata dochodów w przypadku dłuższej niedyspozycji może być druzgocąca, zwłaszcza gdy na utrzymaniu masz rodzinę lub stałe zobowiązania. Składka w wysokości kilku procent wynagrodzenia to niewielka cena za pewność, że w trudnym momencie nie zostaniesz bez środków do życia. To po prostu odpowiedzialne podejście do własnej przyszłości.