Zrozumienie zasad opodatkowania i oskładkowania umowy zlecenia to absolutna podstawa dla każdego zleceniobiorcy. To właśnie te regulacje decydują o tym, ile faktycznie otrzymasz „na rękę” z wynegocjowanej kwoty brutto.

W tym artykule, jako Maks Czerwiński, wyjaśnię Ci krok po kroku, jakie daniny publiczne są potrącane z Twojego wynagrodzenia, jak obliczyć podatek dochodowy i składki ZUS, a także jakie ulgi i wyjątki mogą znacząco wpłynąć na Twoje ostateczne zarobki. Poznaj kluczowe elementy wpływające na wynagrodzenie netto: podatek dochodowy, składki ZUS (emerytalne, rentowe, chorobowe, zdrowotne) oraz ulgi i koszty uzyskania przychodu, abyś zawsze wiedział, czego się spodziewać.

Podatek i składki ZUS od umowy zlecenia klucz do zrozumienia Twojego wynagrodzenia netto

- Dochód z umowy zlecenia opodatkowany jest według skali podatkowej (12% i 32%).

- Obowiązkowe są składki na ubezpieczenia społeczne i zdrowotne, chyba że występują wyjątki (np. status studenta).

- Studenci do 26. roku życia oraz osoby objęte ulgą dla młodych są zwolnione z PIT i ZUS do limitu 85 528 zł.

- Możesz obniżyć podatek dzięki kosztom uzyskania przychodu (20% lub 50%) oraz kwocie wolnej (30 000 zł).

- Umowy do 200 zł brutto podlegają zryczałtowanemu podatkowi 12% bez składek na ubezpieczenia społeczne.

Jak obliczany jest podatek dochodowy od umowy zlecenia?

W Polsce, dochód z umowy zlecenia, podobnie jak z umowy o pracę, jest opodatkowany według skali podatkowej. Oznacza to, że Twój zleceniodawca, jako płatnik, ma obowiązek pobierać miesięczne zaliczki na podatek dochodowy. Obowiązują nas dwa progi podatkowe: do kwoty 120 000 zł dochodu rocznie stawka wynosi 12%, natomiast nadwyżka ponad tę kwotę jest opodatkowana stawką 32%. Ważne jest, aby pamiętać, że te progi dotyczą sumy wszystkich Twoich dochodów opodatkowanych według skali w danym roku podatkowym.Kluczowym elementem wpływającym na wysokość podatku jest kwota wolna od podatku, która wynosi 30 000 zł rocznie. Oznacza to, że jeśli Twoje roczne dochody nie przekroczą tej sumy, nie zapłacisz podatku dochodowego. Powyżej tej kwoty, podatek jest naliczany od nadwyżki. W praktyce, kwota wolna jest uwzględniana przy obliczaniu miesięcznych zaliczek na podatek, co ma bezpośrednie przełożenie na Twoje wynagrodzenie netto.

Aby kwota wolna od podatku była uwzględniana już na etapie pobierania miesięcznych zaliczek, musisz złożyć u swojego zleceniodawcy oświadczenie PIT-2. Dzięki temu zleceniodawca będzie mógł pomniejszać zaliczkę na podatek o 1/12 kwoty zmniejszającej podatek, czyli o 300 zł miesięcznie. To bardzo korzystne rozwiązanie, które sprawia, że Twoje miesięczne wynagrodzenie netto jest wyższe, zamiast czekać na zwrot nadpłaconego podatku w rocznym rozliczeniu.Nie zapominajmy o kosztach uzyskania przychodu (KUP), które obniżają podstawę opodatkowania. Standardowo, przy umowie zlecenia stosuje się 20% KUP. Są one liczone od przychodu pomniejszonego o składki na ubezpieczenia społeczne finansowane przez Ciebie jako zleceniobiorcę. Warto jednak wiedzieć, że w przypadku umów z przekazaniem praw autorskich, na przykład dla twórców czy artystów, KUP mogą wynieść aż 50%. To znacząco zmniejsza podstawę opodatkowania, a co za tym idzie wysokość podatku do zapłaty.

Składki ZUS przy umowie zlecenia: co musisz wiedzieć?

Umowa zlecenie, co do zasady, stanowi tytuł do obowiązkowych ubezpieczeń społecznych. Mówimy tu o składkach na ubezpieczenie emerytalne, rentowe i wypadkowe. Oznacza to, że zleceniodawca ma obowiązek potrącić je z Twojego wynagrodzenia brutto i odprowadzić do Zakładu Ubezpieczeń Społecznych. Istnieją jednak pewne wyjątki od tej reguły, o których opowiem szerzej w dalszej części artykułu, np. w przypadku zbiegu tytułów do ubezpieczeń. W przeciwieństwie do ubezpieczeń społecznych, ubezpieczenie chorobowe jest dla zleceniobiorców dobrowolne. Decyzja o przystąpieniu do niego należy wyłącznie do Ciebie. Jeśli zdecydujesz się na opłacanie składki chorobowej, zyskujesz prawo do świadczeń w razie choroby, takich jak zasiłek chorobowy. To ważna kwestia, którą warto rozważyć, zwłaszcza jeśli umowa zlecenie jest Twoim głównym źródłem dochodu.Niezależnie od tego, czy opłacasz składki społeczne, czy chorobowe, składka na ubezpieczenie zdrowotne jest zawsze obowiązkowa dla umowy zlecenia. Wyjątkiem są studenci do 26. roku życia, którzy nie podlegają żadnym składkom ZUS z tytułu umowy zlecenia. Wysokość składki zdrowotnej to 9% podstawy wymiaru, którą stanowi przychód pomniejszony o składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę. To znacząca część potrąceń, która wpływa na ostateczną kwotę netto.

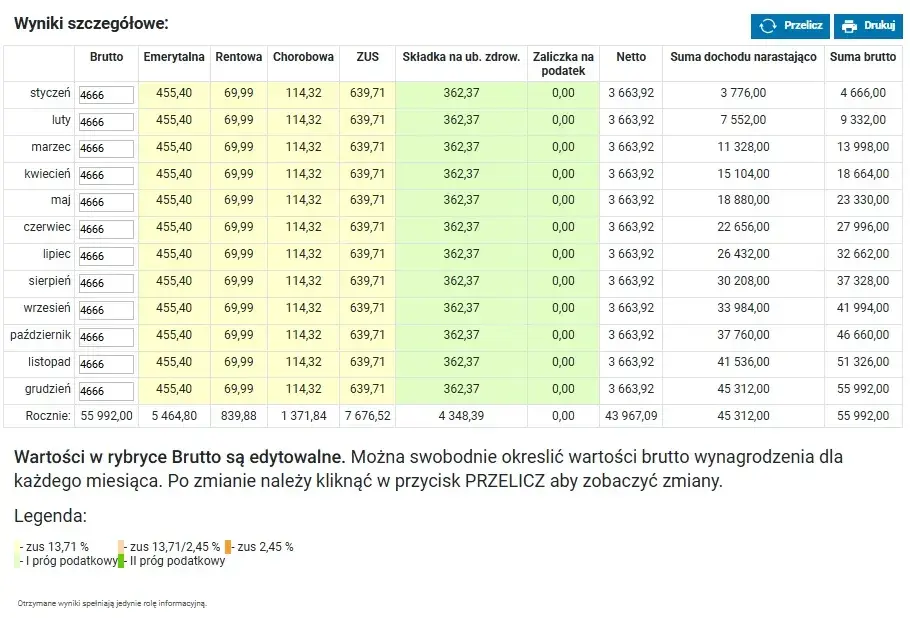

Wynagrodzenie brutto a netto na zleceniu: oblicz to krok po kroku

Przyjrzyjmy się teraz, jak wygląda kalkulacja wynagrodzenia netto na konkretnym przykładzie. Załóżmy, że Twoje wynagrodzenie brutto z umowy zlecenia wynosi 5000 zł, a Ty złożyłeś PIT-2.

-

Oblicz składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe dobrowolne):

- Emerytalne: 9,76% z 5000 zł = 488 zł

- Rentowe: 1,5% z 5000 zł = 75 zł

- Chorobowe (dobrowolne): 2,45% z 5000 zł = 122,50 zł

- Suma składek społecznych finansowanych przez zleceniobiorcę: 488 zł + 75 zł + 122,50 zł = 685,50 zł

-

Oblicz podstawę wymiaru składki zdrowotnej:

- 5000 zł (brutto) - 685,50 zł (składki społeczne) = 4314,50 zł

-

Oblicz składkę na ubezpieczenie zdrowotne (9%):

- 9% z 4314,50 zł = 388,31 zł

-

Oblicz podstawę opodatkowania:

- Przychód pomniejszony o składki społeczne: 5000 zł - 685,50 zł = 4314,50 zł

- Koszty uzyskania przychodu (20%): 20% z 4314,50 zł = 862,90 zł

- Podstawa opodatkowania (zaokrąglona do pełnych złotych): 4314,50 zł - 862,90 zł = 3451,60 zł -> 3452 zł

-

Oblicz zaliczkę na podatek dochodowy (12%):

- 12% z 3452 zł = 414,24 zł

-

Pomniejsz zaliczkę o kwotę zmniejszającą podatek (PIT-2):

- 414,24 zł - 300 zł = 114,24 zł

- Zaliczka na podatek do zapłaty (zaokrąglona do pełnych złotych): 114 zł

-

Oblicz wynagrodzenie netto:

- 5000 zł (brutto) - 685,50 zł (składki społeczne) - 388,31 zł (składka zdrowotna) - 114 zł (zaliczka na PIT) = 3812,19 zł

A co, jeśli przekroczysz pierwszy próg podatkowy 120 000 zł w ciągu roku? Zobaczmy, jak zmieni się obliczenie zaliczki na podatek dochodowy:

-

Dochód do progu 120 000 zł:

- Opodatkowany stawką 12%.

- Przykład: Jeśli do końca miesiąca masz 115 000 zł dochodu, a w kolejnym miesiącu zarobisz 10 000 zł, to 5 000 zł zostanie opodatkowane stawką 12%, a pozostałe 5 000 zł już stawką 32%.

-

Obliczanie zaliczki po przekroczeniu progu:

- Załóżmy, że Twoja podstawa opodatkowania w danym miesiącu wynosi 10 000 zł, a w tym miesiącu przekraczasz próg 120 000 zł o 5 000 zł.

- Część podstawy opodatkowania do progu: 5 000 zł * 12% = 600 zł

- Część podstawy opodatkowania ponad próg: 5 000 zł * 32% = 1600 zł

- Łączna zaliczka na podatek: 600 zł + 1600 zł = 2200 zł (przed odjęciem kwoty zmniejszającej podatek, jeśli przysługuje).

-

Wpływ na wynagrodzenie netto:

- Jak widać, stawka 32% znacząco zwiększa potrącenia podatkowe, co bezpośrednio przekłada się na niższe wynagrodzenie netto. Dlatego tak ważne jest monitorowanie swoich rocznych dochodów.

Umowa zlecenie a szczególne sytuacje: kluczowe wyjątki od reguły

Jednym z najważniejszych i najbardziej korzystnych wyjątków jest sytuacja studentów i uczniów do 26. roku życia. Ich przychody z umowy zlecenia są w całości zwolnione ze składek na ubezpieczenia społeczne i zdrowotne ZUS. Dodatkowo, dzięki tzw. "uldze dla młodych" (PIT-0), ich przychody do kwoty 85 528 zł rocznie są również zwolnione z podatku dochodowego. To sprawia, że studenci otrzymują niemal całą kwotę brutto, co znacząco zwiększa ich wynagrodzenie netto i jest ogromną zachętą do podejmowania pracy.

Inną istotną kwestią jest zbieg tytułów do ubezpieczeń. Jeśli zleceniobiorca ma już inny tytuł do ubezpieczeń, na przykład jest zatrudniony na umowę o pracę z wynagrodzeniem co najmniej minimalnym, to z umowy zlecenia obowiązkowa jest dla niego tylko składka na ubezpieczenie zdrowotne. Nie opłaca się wtedy składek społecznych. Sytuacja zmienia się, jeśli podstawa wymiaru składek z innych tytułów jest niższa niż minimalne wynagrodzenie wtedy składki społeczne z umowy zlecenia stają się obowiązkowe aż do momentu osiągnięcia kwoty minimalnego wynagrodzenia.

W przypadku emerytów, zasady opodatkowania i oskładkowania umowy zlecenia są co do zasady takie same jak dla innych zleceniobiorców. Oznacza to, że podlegają oni skali podatkowej (12% i 32%) oraz obowiązkowym składkom ZUS (emerytalne, rentowe, wypadkowe, zdrowotne), chyba że wystąpi wspomniany wcześniej zbieg tytułów. Jeśli emeryt pobiera już emeryturę i jednocześnie pracuje na umowę zlecenie, może to wpłynąć na obowiązek opłacania składek społecznych z tytułu zlecenia, w zależności od wysokości pobieranej emerytury i ewentualnych innych źródeł dochodu.

Małe kwoty i specjalne zasady: kiedy podatek wygląda inaczej?

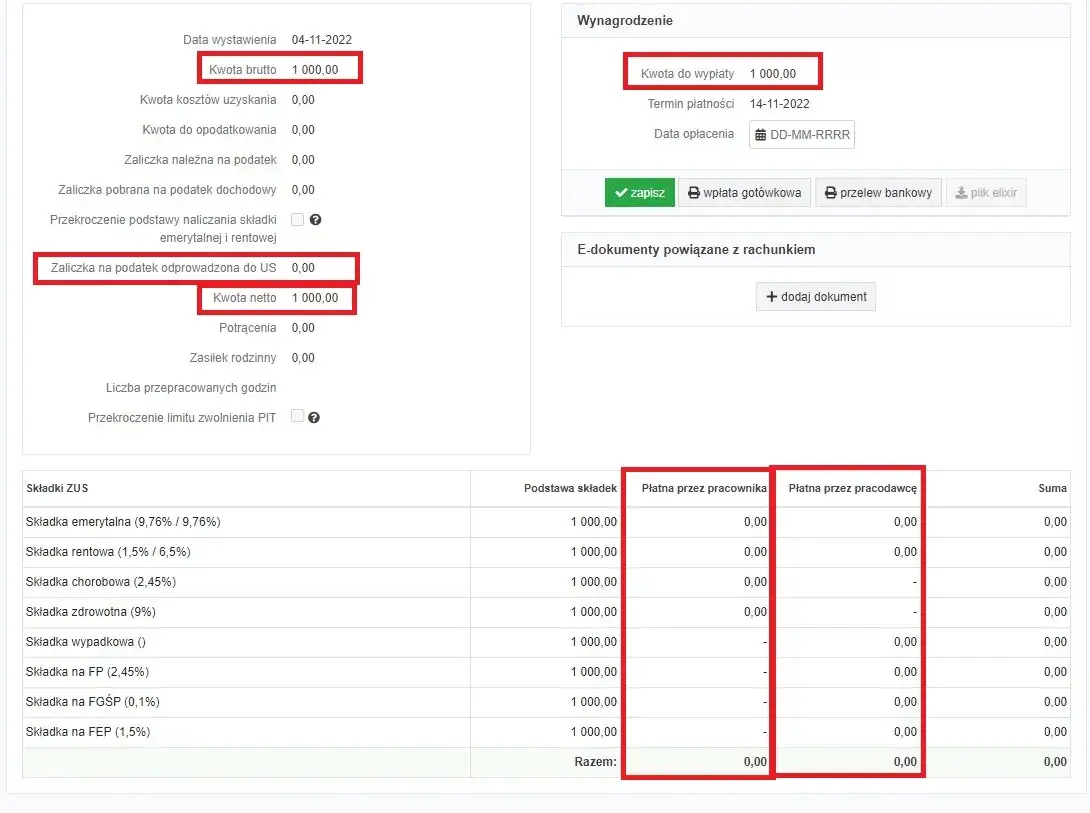

Istnieją specjalne zasady dla umów zlecenia o niewielkiej wartości. Jeśli umowa zlecenia jest zawarta z osobą niebędącą pracownikiem zleceniodawcy, a kwota należności nie przekracza 200 zł brutto, stosuje się uproszczoną formę opodatkowania. W takich przypadkach pobierany jest zryczałtowany podatek dochodowy w wysokości 12% przychodu. Co ważne, od takiego przychodu nie potrąca się kosztów uzyskania przychodu ani składek na ubezpieczenia społeczne (jeśli nie ma innych tytułów do ubezpieczeń). Jest to rozwiązanie mające na celu uproszczenie rozliczeń dla drobnych zleceń.

Jak zmiany w prawie wpłynęły na umowę zlecenie?

Kluczowe zmiany, które wpłynęły na umowy zlecenia w ostatnich latach, zostały wprowadzone w ramach tzw. Polskiego Ładu. Te reformy przyniosły zleceniobiorcom kilka istotnych korzyści. Przede wszystkim, znacząco wzrosła kwota wolna od podatku do 30 000 zł, co oznacza, że mniejsze dochody są całkowicie zwolnione z PIT. Wprowadzono również nowy próg podatkowy oraz, co bardzo ważne, możliwość składania oświadczenia PIT-2 przez zleceniobiorców. Dzięki temu, kwota zmniejszająca podatek (300 zł miesięcznie) może być uwzględniana już na bieżąco, co przekłada się na wyższe miesięczne wynagrodzenie netto, a nie tylko na zwrot w rocznym rozliczeniu.

Na koniec roku podatkowego, każdy zleceniobiorca otrzyma od zleceniodawcy formularz PIT-11, który zawiera wszystkie informacje o uzyskanych przychodach, pobranych zaliczkach na podatek i opłaconych składkach ZUS. Na podstawie tego dokumentu, musisz dokonać rocznego rozliczenia PIT. Pamiętaj, aby dokładnie sprawdzić wszystkie dane i uwzględnić wszystkie swoje przychody, również te z innych źródeł, aby prawidłowo rozliczyć się z urzędem skarbowym.