Zrozumienie zawiłości związanych ze składkami ZUS od umowy zlecenia to podstawa efektywnego zarządzania finansami, zarówno dla zleceniobiorcy, jak i zleceniodawcy. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i przedstawić kompleksowy przewodnik po obowiązkach i wyjątkach, które regulują tę formę zatrudnienia.

Kluczowe składki ZUS na umowie zleceniu co musisz wiedzieć o obowiązkach i wyjątkach?

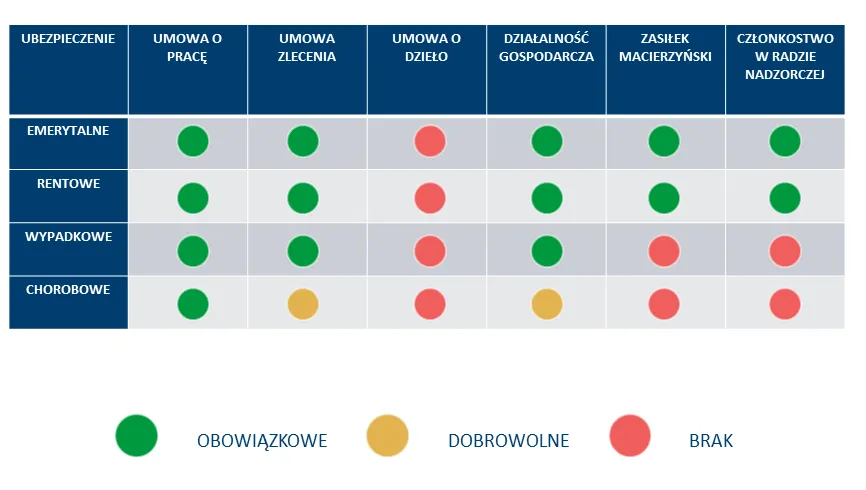

- Umowa zlecenie zazwyczaj podlega obowiązkowym składkom na ubezpieczenia emerytalne, rentowe, wypadkowe i zdrowotne.

- Ubezpieczenie chorobowe jest dobrowolne i wymaga zgłoszenia przez zleceniobiorcę.

- Istnieją istotne wyjątki od reguły, takie jak status studenta do 26. roku życia, zbieg tytułów do ubezpieczeń (np. inna umowa o pracę) czy prowadzenie własnej działalności gospodarczej.

- Za zgłoszenie i odprowadzenie składek do ZUS odpowiada zleceniodawca.

- Wysokość składek jest procentem od wynagrodzenia brutto i jest dzielona między zleceniodawcę a zleceniobiorcę.

- Obserwuje się trend w kierunku pełniejszego oskładkowania umów zleceń, co może wpłynąć na przyszłe zasady.

Dogłębne zrozumienie mechanizmów składek ZUS na umowie zleceniu jest absolutnie niezbędne dla stabilności finansowej i unikania nieporozumień. Jako ekspert w tej dziedzinie, zawsze podkreślam, że niewiedza może prowadzić do poważnych konsekwencji od niedopłat i kar finansowych po utratę świadczeń. Zarówno dla osoby przyjmującej zlecenie, która chce świadomie planować swój budżet, jak i dla podmiotu je zlecającego, który musi spełnić szereg obowiązków prawnych, precyzyjna wiedza to klucz do spokoju i bezpieczeństwa.

Warto pamiętać, że umowa zlecenie, choć często bywa mylona z umową o pracę, różni się od niej fundamentalnie w kontekście obciążeń ZUS. Charakteryzuje się znacznie większą elastycznością i szeregiem wyjątków, które mogą znacząco wpłynąć na ostateczną kwotę wynagrodzenia netto oraz koszty po stronie zleceniodawcy. To właśnie te niuanse sprawiają, że każda sytuacja wymaga indywidualnej analizy.Kto odpowiada za prawidłowe rozliczenia? To kluczowe pytanie. Za prawidłowe zgłoszenie zleceniobiorcy do ZUS oraz za terminowe odprowadzenie należnych składek odpowiada zawsze zleceniodawca. To on jest płatnikiem składek i ciąży na nim obowiązek dopełnienia wszelkich formalności, co wymaga od niego bieżącej znajomości przepisów i często weryfikacji statusu zleceniobiorcy.

Podstawowy pakiet składek: co obejmuje każde ubezpieczenie?

Kiedy mówimy o umowie zleceniu, musimy mieć świadomość, że zazwyczaj podlega ona obowiązkowym ubezpieczeniom społecznym i zdrowotnemu. Ubezpieczenie emerytalne, wynoszące 19,52% podstawy wymiaru, jest finansowane po połowie przez zleceniodawcę i zleceniobiorcę (po 9,76%). Jego celem jest zabezpieczenie przyszłych świadczeń emerytalnych. Podobnie jest z ubezpieczeniem rentowym, które wynosi 8,00%. Tutaj podział jest nieco inny: 6,5% finansuje zleceniodawca, a 1,5% zleceniobiorca. Zapewnia ono wsparcie w przypadku utraty zdolności do pracy.Ubezpieczenie wypadkowe, standardowo na poziomie 1,67%, jest w całości finansowane przez zleceniodawcę. Jego zadaniem jest ochrona zleceniobiorcy przed skutkami nieszczęśliwych wypadków, które mogą mieć miejsce w związku z wykonywaniem zlecenia. Warto zaznaczyć, że stawka ta może się różnić w zależności od branży i stopnia ryzyka zawodowego.

Niezwykle ważnym elementem jest ubezpieczenie zdrowotne, które wynosi 9% podstawy wymiaru. Podstawa ta jest pomniejszona o składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę. To właśnie ta składka zapewnia dostęp do publicznej opieki medycznej, co dla wielu osób jest kluczowym aspektem.

Istnieje również dobrowolne ubezpieczenie chorobowe, wynoszące 2,45%. Jest ono w całości finansowane przez zleceniobiorcę, który sam decyduje o przystąpieniu do niego. Zgłoszenie do tego ubezpieczenia daje szereg korzyści:

- Prawo do zasiłku chorobowego w przypadku niezdolności do pracy.

- Prawo do zasiłku macierzyńskiego w okresie urlopu macierzyńskiego.

- Prawo do zasiłku opiekuńczego.

Należy jednak pamiętać o 90-dniowym okresie wyczekiwania, po którym nabywa się prawo do tych świadczeń.

Zleceniodawca ma także obowiązek opłacać składki na Fundusz Pracy (FP) oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Łączna stawka wynosi 2,55% (2,45% FP i 0,10% FGŚP) i jest w całości finansowana przez zleceniodawcę. Obowiązek ten powstaje, jeśli wynagrodzenie brutto zleceniobiorcy jest co najmniej równe minimalnemu wynagrodzeniu za pracę. To dodatkowe obciążenie, które ma na celu wspieranie rynku pracy i ochronę praw pracowników.

Scenariusze zmieniające obowiązek składkowy na umowie zleceniu

Jednym z najważniejszych i najczęściej spotykanych wyjątków jest brak składek ZUS (społecznych i zdrowotnych) dla studentów i uczniów do 26. roku życia. To oznacza, że od umowy zlecenia zawartej z taką osobą nie odprowadza się żadnych składek do ZUS, a wynagrodzenie brutto jest niemal równe netto (po odliczeniu ewentualnej zaliczki na podatek dochodowy). Pamiętajmy jednak o ważnym wyjątku od tej reguły: jeśli student wykonuje zlecenie dla swojego pracodawcy, z którym ma jednocześnie umowę o pracę, wówczas składki ZUS są obowiązkowe, tak jak przy umowie o pracę.Kolejną istotną zasadą jest zbieg tytułów do ubezpieczeń. Jeśli zleceniobiorca ma już umowę o pracę z wynagrodzeniem co najmniej minimalnym, to z tytułu umowy zlecenia obowiązkowa jest tylko składka zdrowotna. Ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe) w takim przypadku są dobrowolne. To rozwiązanie ma na celu uniknięcie podwójnego oskładkowania tych samych ryzyk.

Co w sytuacji, gdy zleceniobiorca ma kilka umów zlecenia? Zasada jest taka, że obowiązek opłacania składek społecznych powstaje z najwcześniejszej umowy. Z kolejnych umów składki te stają się obowiązkowe dopiero, gdy łączna podstawa wymiaru składek z poprzednich tytułów w danym miesiącu jest niższa niż minimalne wynagrodzenie za pracę. Po przekroczeniu tego progu, z następnych umów obowiązkowa jest już tylko składka zdrowotna. To dość skomplikowany mechanizm, który wymaga precyzyjnego monitorowania.

Dla emerytów i rencistów zasady są nieco inne. Umowa zlecenie zawarta z taką osobą podlega obowiązkowo wszystkim składkom emerytalnym, rentowym, wypadkowemu oraz zdrowotnemu na takich samych zasadach jak w przypadku innych zleceniobiorców. Jedynym wyjątkiem jest sytuacja, gdy emeryt/rencista jest jednocześnie zatrudniony na umowę o pracę z wynagrodzeniem co najmniej minimalnym. Wówczas z umowy zlecenia płaci tylko składkę zdrowotną.

Osoba prowadząca działalność gospodarczą również może być zleceniobiorcą. Jeśli z tytułu prowadzonej działalności opłaca składki społeczne od podstawy wymiaru co najmniej 60% prognozowanego przeciętnego wynagrodzenia, to z umowy zlecenia opłaca tylko obowiązkową składkę zdrowotną. Ważne jest jednak, aby przedmiot zlecenia nie wchodził w zakres prowadzonej działalności gospodarczej, w przeciwnym razie zlecenie będzie traktowane jako przychód z działalności.

Od brutto do netto: jak obliczyć wynagrodzenie na umowie zleceniu?

Obliczanie wynagrodzenia netto z umowy zlecenia może wydawać się skomplikowane, ale postępując krok po kroku, można to zrobić sprawnie. Przy pełnym oskładkowaniu proces wygląda następująco:

- Oblicz składki na ubezpieczenia społeczne finansowane przez zleceniobiorcę: Sumujemy składkę emerytalną (9,76%) i rentową (1,5%) od kwoty brutto.

- Oblicz podstawę wymiaru składki zdrowotnej: Od kwoty brutto odejmujemy sumę składek społecznych finansowanych przez zleceniobiorcę.

- Oblicz składkę zdrowotną: Od uzyskanej podstawy wymiaru obliczamy 9%.

- Oblicz koszty uzyskania przychodu: Standardowo wynoszą one 20% od kwoty brutto pomniejszonej o składki społeczne finansowane przez zleceniobiorcę.

- Oblicz podstawę opodatkowania: Od kwoty brutto odejmujemy składki społeczne finansowane przez zleceniobiorcę oraz koszty uzyskania przychodu. Wynik zaokrąglamy do pełnych złotych.

- Oblicz zaliczkę na podatek dochodowy: Od podstawy opodatkowania obliczamy 12% (lub 32% po przekroczeniu progu podatkowego). Od tej kwoty odejmujemy 7,75% podstawy wymiaru składki zdrowotnej (to jest kwota składki zdrowotnej, którą można odliczyć od podatku).

- Oblicz wynagrodzenie netto: Od kwoty brutto odejmujemy składki społeczne finansowane przez zleceniobiorcę, składkę zdrowotną oraz zaliczkę na podatek dochodowy.

Weźmy przykład studenta do 26. roku życia, który zarabia 3000 zł brutto. W jego przypadku nie są odprowadzane żadne składki ZUS. Jedynym potrąceniem będzie zaliczka na podatek dochodowy (jeśli nie złożył oświadczenia o zwolnieniu z podatku dla młodych). Przyjmując standardowe koszty uzyskania przychodu 20%, jego wynagrodzenie netto będzie bardzo zbliżone do brutto, co jest ogromną korzyścią w porównaniu do innych form zatrudnienia.

Dla osoby zatrudnionej na umowę o pracę z minimalnym wynagrodzeniem (np. 4242 zł brutto w 2024 r.), która dodatkowo wykonuje umowę zlecenie za 2000 zł brutto, scenariusz wygląda inaczej. Z tytułu umowy zlecenia obowiązkowa będzie tylko składka zdrowotna (9% od podstawy wymiaru, czyli 9% od 2000 zł = 180 zł) oraz zaliczka na podatek dochodowy. Składki społeczne nie będą naliczane, ponieważ są już opłacane od umowy o pracę, która stanowi główny tytuł do ubezpieczeń.

Dobrowolne przystąpienie do ubezpieczenia chorobowego, choć daje cenne świadczenia, oczywiście wpływa na ostateczną kwotę wynagrodzenia netto. Na przykład, jeśli zleceniobiorca z wynagrodzeniem 3000 zł brutto zdecyduje się na ubezpieczenie chorobowe, jego wynagrodzenie netto zmniejszy się o dodatkowe 2,45% od kwoty brutto, czyli o 73,50 zł. To niewielka kwota w skali miesiąca, która jednak znacząco zwiększa jego bezpieczeństwo socjalne.

Najczęstsze błędy i pułapki dotyczące składek ZUS

Jednym z najpoważniejszych błędów, który może mieć daleko idące konsekwencje, jest niezgłoszenie zleceniobiorcy do ZUS w terminie. Zleceniodawca ma na to 7 dni od daty powstania obowiązku ubezpieczeniowego. Brak zgłoszenia lub opóźnienie może skutkować karami finansowymi, naliczeniem odsetek za zwłokę oraz koniecznością uregulowania wszystkich zaległych składek wraz z odsetkami. W skrajnych przypadkach ZUS może wszcząć postępowanie kontrolne, co jest zawsze czasochłonne i stresujące.

Równie problematyczne jest błędne określenie podstawy wymiaru składek. Niewłaściwe ustalenie, czy dana umowa podlega pełnemu oskładkowaniu, czy też korzysta z któregoś z wyjątków, może prowadzić do niedopłat lub nadpłat. Niedopłaty, podobnie jak brak zgłoszenia, skutkują odsetkami i ewentualnymi karami. Nadpłaty z kolei wymagają skomplikowanych procedur zwrotu i angażują zasoby firmy. Aby uniknąć pomyłek, zawsze należy dokładnie weryfikować status zleceniobiorcy i jego ewentualne inne tytuły do ubezpieczeń.

Częstym błędem, który obserwuję, jest ignorowanie progu minimalnego wynagrodzenia przy zbiegu tytułów do ubezpieczeń, zwłaszcza w przypadku posiadania kilku umów zlecenia. Niezrozumienie zasady, że składki społeczne stają się obowiązkowe z kolejnych umów dopiero po przekroczeniu minimalnego wynagrodzenia z poprzednich tytułów, prowadzi do nieprawidłowego naliczania. Konsekwencją jest błędne rozliczenie składek, co może skutkować koniecznością korekty dokumentów i dopłaty zaległości.

Przyszłość oskładkowania umów zleceń: co nas czeka?

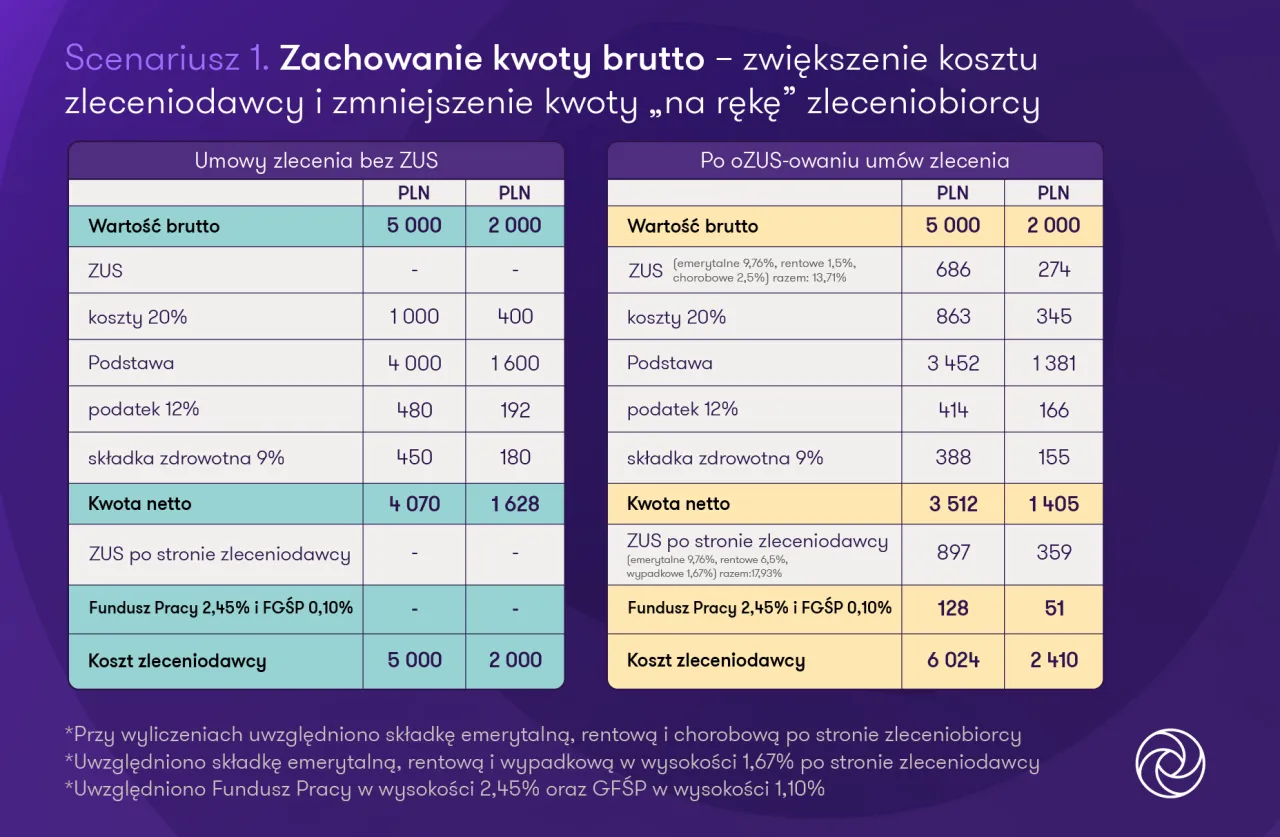

W ostatnich latach obserwujemy wyraźny trend w kierunku pełniejszego oskładkowania umów cywilnoprawnych. Rządowe plany często zakładają likwidację większości zbiegów tytułów do ubezpieczeń, co oznaczałoby obowiązek płacenia pełnych składek od każdej umowy zlecenia, niezależnie od innych posiadanych tytułów do ubezpieczeń. Dla zleceniobiorców może to oznaczać niższe wynagrodzenie netto, a dla zleceniodawców wyższe koszty zatrudnienia. To istotna zmiana, którą warto śledzić.

Główne argumenty przemawiające za dążeniem do zrównania statusu umów cywilnoprawnych i umów o pracę w kontekście ubezpieczeń społecznych są wielorakie. Przede wszystkim chodzi o zwiększenie bezpieczeństwa socjalnego zleceniobiorców, którzy obecnie często są pozbawieni dostępu do pełnych świadczeń (np. zasiłku chorobowego czy macierzyńskiego). Ponadto, celem jest wyrównanie szans na rynku pracy i eliminacja nieuczciwej konkurencji, gdzie niższe koszty zatrudnienia na umowach cywilnoprawnych mogą być wykorzystywane do unikania obowiązków pracodawcy. Wreszcie, chodzi o sprawiedliwość społeczną i zapewnienie stabilniejszego finansowania systemu ubezpieczeń.

W obliczu potencjalnych zmian, zarówno zleceniobiorcy, jak i zleceniodawcy powinni się odpowiednio przygotować. Oto kilka praktycznych wskazówek:

- Monitoruj na bieżąco zmiany w przepisach: Śledź komunikaty ZUS oraz Ministerstwa Rodziny, Pracy i Polityki Społecznej.

- Analizuj swoje umowy: Zleceniobiorcy powinni dokładnie sprawdzać, jakie składki są od nich odprowadzane, a zleceniodawcy weryfikować status każdego zleceniobiorcy.

- Rozważ alternatywne formy współpracy: W zależności od charakteru pracy, może warto zastanowić się nad umową o dzieło (jeśli spełnia warunki) lub innymi formami zatrudnienia.

- Planuj budżet z rezerwą: Zarówno firmy, jak i osoby prywatne powinny uwzględnić w swoich budżetach potencjalny wzrost kosztów lub spadek wynagrodzenia netto.

- Konsultuj się z ekspertami: W razie wątpliwości zawsze warto zasięgnąć porady doradcy podatkowego lub specjalisty ds. kadr i płac.