Praca na część etatu staje się coraz popularniejsza, oferując elastyczność zarówno pracownikom, jak i pracodawcom. Jednak często pojawia się pytanie, jak taka forma zatrudnienia wpływa na kwestie związane z ubezpieczeniami społecznymi. W tym artykule szczegółowo wyjaśnię, jak obliczane są składki ZUS przy pracy na pół etatu i co to oznacza dla Twoich przyszłych świadczeń.

Składki ZUS na pół etatu jak są obliczane i co musisz wiedzieć o ich wpływie na Twoje świadczenia

- Składki ZUS przy pracy na pół etatu są obliczane procentowo od wynagrodzenia brutto, bez żadnych ulg, tak samo jak na pełnym etacie.

- Podstawa wymiaru składek nie może być niższa niż połowa aktualnego minimalnego wynagrodzenia za pracę.

- Podział składek na część finansowaną przez pracownika i pracodawcę pozostaje identyczny jak w przypadku pełnego wymiaru etatu.

- Niższe wynagrodzenie brutto przekłada się na niższe kwoty odprowadzanych składek, co wpływa na wysokość przyszłych świadczeń (np. emerytury, zasiłku chorobowego).

- Mimo niższych składek, okres pracy na pół etatu wlicza się do stażu pracy wymaganego do uzyskania uprawnień emerytalnych.

- Zbieg tytułów do ubezpieczeń (np. praca na pół etatu i inna umowa) może zmieniać zasady opłacania składek społecznych, ale każda umowa o pracę zapewnia ubezpieczenie zdrowotne.

Jak obliczane są składki ZUS przy pracy na pół etatu?

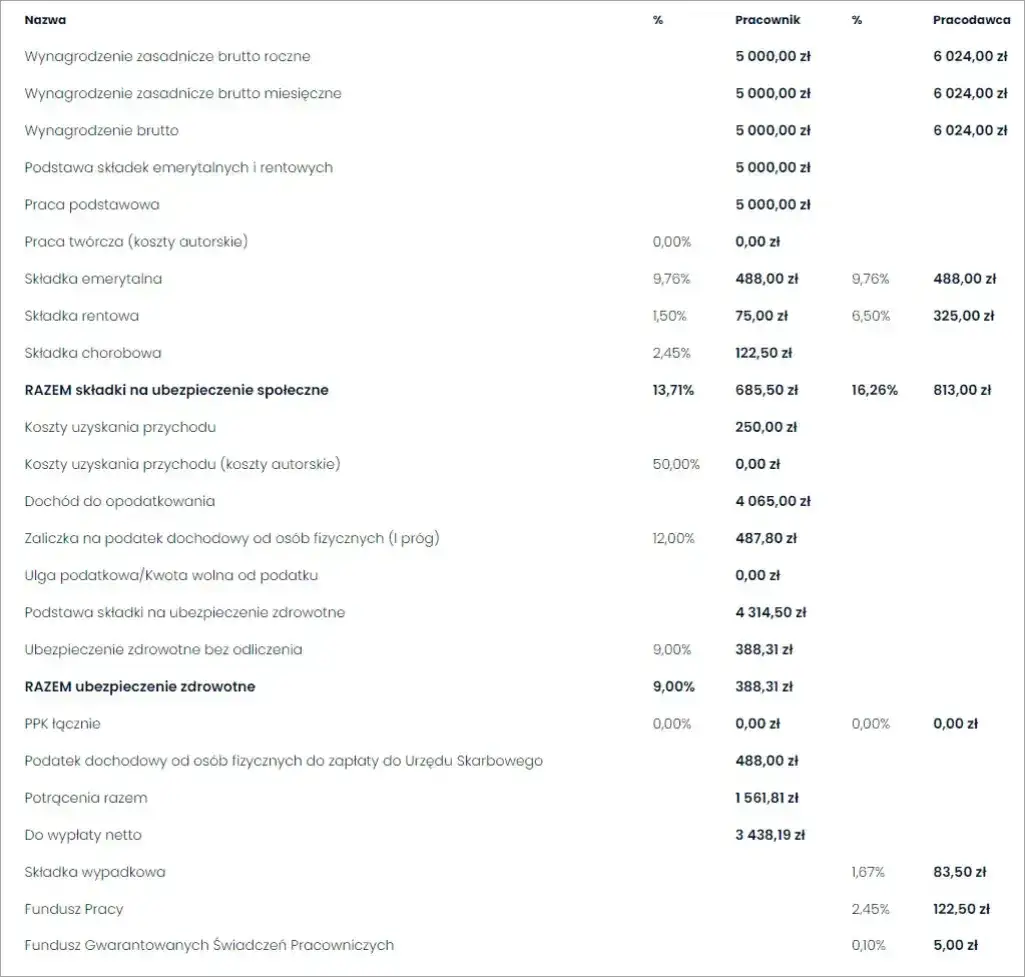

Wiele osób myśli, że praca na pół etatu oznacza jakieś specjalne, ulgowe zasady w kwestii składek ZUS. Nic bardziej mylnego. Wymiar etatu, czy to pół, czy pełny, nie zmienia zasad procentowego opłacania składek ZUS. Składki są zawsze obliczane od wynagrodzenia brutto, czyli kwoty, którą pracodawca deklaruje jako Twoje wynagrodzenie przed potrąceniami. To kluczowa zasada, o której zawsze przypominam moim klientom.

Pół etatu a pełny etat: kluczowe różnice w kontekście Twoich składek

Choć stawki procentowe składek są identyczne, to oczywiste jest, że niższa podstawa wymiaru składek (czyli Twoje wynagrodzenie brutto) na pół etatu skutkuje niższymi bezwzględnymi kwotami odprowadzanych składek. To ma bezpośredni wpływ na Twoje przyszłe świadczenia, takie jak emerytura czy zasiłki. Mniej zarabiasz, mniej wpłacasz do systemu, a co za tym idzie mniej z niego otrzymasz w przyszłości. To prosta, ale często niedoceniana zależność.

Podstawa wymiaru składek ZUS: klucz do Twojej pensji i świadczeń

Podstawa wymiaru składek to nic innego jak Twoje wynagrodzenie brutto, od którego procentowo naliczane są wszystkie składki. W przypadku zatrudnienia na pół etatu, prawo jasno określa, że Twoje wynagrodzenie nie może być niższe niż połowa aktualnie obowiązującego minimalnego wynagrodzenia za pracę. To bardzo ważna zasada. Oznacza to, że nawet jeśli teoretycznie zgodziłbyś się na niższą kwotę, pracodawca musi zapewnić Ci co najmniej tę połowę minimalnej krajowej, a od tej kwoty (lub wyższej, jeśli tyle faktycznie zarabiasz) odprowadzane są pełne składki na ubezpieczenia społeczne i zdrowotne.

Minimalne wynagrodzenie jako fundament: jak obliczyć składki dla połówki etatu?

Przyjmijmy, że minimalne wynagrodzenie w danym roku wynosi 4242 zł brutto. W przypadku pracy na pół etatu, Twoje wynagrodzenie nie może być niższe niż 2121 zł brutto (połowa minimalnego). Od tej kwoty będą naliczane składki. Na przykład, składka emerytalna po stronie pracownika to 9,76% z 2121 zł, co daje około 207,03 zł. Składka rentowa to 1,50% z 2121 zł, czyli około 31,82 zł, a chorobowa 2,45% z 2121 zł, co daje około 51,96 zł. Do tego dochodzi jeszcze składka zdrowotna. Jak widzisz, zasada jest prosta: im wyższe wynagrodzenie brutto, tym wyższe składki, ale zawsze obliczane są one od realnej kwoty.

Składki ZUS na pasku płacowym: co finansuje pracownik, a co pracodawca?

Co finansuje pracownik? Twoja część ubezpieczenia społecznego

Jako pracownik, to Ty pokrywasz część składek na ubezpieczenia społeczne, które są potrącane bezpośrednio z Twojego wynagrodzenia brutto. Są to:

- Składka emerytalna (9,76%): To fundament Twojej przyszłej emerytury. Gromadzone środki zasilają Twoje indywidualne konto w ZUS.

- Składka rentowa (1,50%): Zapewnia Ci prawo do renty z tytułu niezdolności do pracy, jeśli taka sytuacja miałaby miejsce, a także do renty rodzinnej dla Twoich bliskich.

- Składka chorobowa (2,45%): Gwarantuje Ci prawo do zasiłku chorobowego w przypadku choroby, zasiłku macierzyńskiego, opiekuńczego czy świadczenia rehabilitacyjnego. Jest obowiązkowa dla pracowników.

Co finansuje pracodawca? Ukryta część Twojego ubezpieczenia (FP, FGŚP, składka wypadkowa)

Dla pracodawcy zatrudnienie pracownika to znacznie więcej niż tylko wypłata wynagrodzenia brutto. Musi on również opłacić swoją część składek, które nie są potrącane z Twojej pensji, ale stanowią dodatkowy koszt zatrudnienia. Są to:- Składka emerytalna (9,76%): Tak jak pracownik, pracodawca również dokłada swoją część do Twojej przyszłej emerytury.

- Składka rentowa (6,50%): Większa część składki rentowej spoczywa na pracodawcy, zapewniając Ci wspomniane wcześniej świadczenia.

- Składka wypadkowa (od 0,67% do 3,33%, standardowo 1,67%): Jej wysokość zależy od branży i liczby zatrudnionych pracowników, a jej celem jest pokrycie świadczeń z tytułu wypadków przy pracy i chorób zawodowych.

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS) (łącznie 2,45%): Środki te są przeznaczane na aktywizację zawodową, szkolenia, zasiłki dla bezrobotnych oraz wsparcie osób niepełnosprawnych.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) (0,10%): Zapewnia wypłatę zaległych wynagrodzeń i innych świadczeń pracowniczych w przypadku niewypłacalności pracodawcy.

Składka zdrowotna: brama do publicznej opieki medycznej

Oprócz składek na ubezpieczenia społeczne, niezwykle ważna jest składka na ubezpieczenie zdrowotne. Wynosi ona 9% podstawy wymiaru składek (czyli Twojego wynagrodzenia brutto) i jest w całości finansowana przez pracownika. To właśnie dzięki niej masz dostęp do publicznej opieki medycznej w ramach Narodowego Funduszu Zdrowia. Bez względu na wymiar etatu, każda umowa o pracę gwarantuje Ci to ubezpieczenie.

Praca na pół etatu: jak wpływa na Twoją emeryturę i zasiłki?

To jest jeden z najczęściej poruszanych tematów w moich rozmowach z pracownikami. Niższe zarobki na pół etatu oznaczają, że na Twoje konto w ZUS trafiają niższe składki emerytalne. To wprost przełoży się na niższą emeryturę w przyszłości. To logiczne im mniej wpłacasz do systemu, tym mniej z niego otrzymasz. Musisz być tego świadomy, planując swoją karierę. Warto jednak podkreślić, że okres zatrudnienia na pół etatu wlicza się do stażu pracy wymaganego do uzyskania uprawnień emerytalnych. To ważna różnica.

Zasiłek chorobowy i macierzyński: jak wysokość pensji wpływa na kwotę świadczeń?

Pracując na pół etatu na umowę o pracę, masz pełne prawo do zasiłku chorobowego i macierzyńskiego, pod warunkiem, że opłacana jest składka chorobowa. To dobra wiadomość. Musisz jednak pamiętać, że wysokość tych świadczeń będzie proporcjonalnie niższa. Dlaczego? Ponieważ są one obliczane na podstawie Twojego wynagrodzenia brutto z ostatnich 12 miesięcy. Niższe wynagrodzenie bazowe oznacza niższy zasiłek to kolejna konsekwencja pracy na część etatu, którą warto wziąć pod uwagę.

Staż pracy a wymiar etatu: jak ZUS liczy Twoje lata pracy do emerytury?

Warto to powtórzyć: rok pracy na pół etatu liczy się jako pełny rok do stażu pracy, czyli tzw. okresu ubezpieczenia. Jest to kluczowe dla spełnienia warunków do uzyskania prawa do emerytury (np. odpowiedniej liczby lat składkowych i nieskładkowych). Jednakże, jak już wspomniałem, nie wpływa to na wysokość podstawy wymiaru emerytury, która jest zależna od faktycznie odprowadzonych składek. ZUS rozróżnia te dwie kwestie i warto mieć to na uwadze.

Zbieg tytułów do ubezpieczeń: kiedy pół etatu zmienia zasady opłacania ZUS?

Zbieg tytułów do ubezpieczeń to sytuacja, gdy pracownik podlega ubezpieczeniom z kilku źródeł jednocześnie. To dość skomplikowana materia, ale postaram się ją uprościć. Jeśli pracownik jest już zatrudniony u innego pracodawcy na co najmniej minimalne wynagrodzenie, z drugiej umowy (np. na pół etatu) obowiązkowa jest tylko składka zdrowotna. Składki społeczne stają się dobrowolne. W przeciwnym razie, czyli jeśli łączne zarobki ze wszystkich umów nie osiągają kwoty minimalnego wynagrodzenia, składki społeczne są obowiązkowe z każdego tytułu, aż do momentu osiągnięcia tego progu. To bardzo ważna zasada, która często jest źródłem nieporozumień.

Masz kilka umów? Sprawdź, kiedy zapłacisz podwójne składki społeczne

Rozwijając temat zbiegu tytułów, jeśli masz kilka umów o pracę lub umowę o pracę i umowę zlecenie, kluczowe jest to, czy z pierwszego tytułu osiągasz co najmniej minimalne wynagrodzenie. Jeśli tak, to z kolejnych umów (np. na pół etatu) obowiązkowa jest tylko składka zdrowotna. Składki społeczne (emerytalna, rentowa, chorobowa) stają się dobrowolne. Jeśli jednak suma Twoich zarobków z pierwszej umowy nie osiąga minimalnego wynagrodzenia, wtedy z każdej kolejnej umowy (aż do osiągnięcia progu minimalnego wynagrodzenia) musisz opłacać składki społeczne. To mechanizm, który ma na celu zapewnienie minimalnego poziomu ochrony ubezpieczeniowej, nawet przy pracy na kilku, niskopłatnych umowach.

Perspektywa pracodawcy: ile kosztuje zatrudnienie na pół etatu?

Dla pracodawcy zatrudnienie na pół etatu, choć wiąże się z niższym wynagrodzeniem brutto, nadal generuje pełen pakiet składek po jego stronie. Całkowity koszt zatrudnienia pracownika na pół etatu to jego wynagrodzenie brutto plus wszystkie składki ZUS po stronie pracodawcy, które wynoszą około 20% wynagrodzenia brutto. Prosty wzór wygląda tak: Koszt całkowity = Wynagrodzenie brutto + Składki ZUS pracodawcy. To ważne, aby pracodawcy byli świadomi tych dodatkowych kosztów, planując budżet.

Przeczytaj również: PFRON: Jak prawidłowo liczyć stan zatrudnienia i uniknąć kar?

Obowiązki pracodawcy związane z ZUS przy zatrudnieniu na część etatu

Pracodawca ma szereg kluczowych obowiązków wobec ZUS, niezależnie od wymiaru etatu pracownika. Należą do nich:

- Obliczanie i terminowe potrącanie składek pracownika z jego wynagrodzenia brutto.

- Obliczanie i opłacanie własnych składek na ubezpieczenia społeczne, Fundusz Pracy, Fundusz Solidarnościowy i FGŚP.

- Terminowe przekazywanie wszystkich należnych składek do ZUS.

- Sporządzanie i przesyłanie do ZUS odpowiednich deklaracji rozliczeniowych (DRA) oraz imiennych raportów miesięcznych (RCA, RSA, RZA) za każdego pracownika.

Pół etatu a ZUS: czy to korzystne rozwiązanie dla Ciebie?

Decyzja o pracy na pół etatu to zawsze kompromis. Z perspektywy ZUS ma ona swoje zalety i wady, które warto rozważyć.

-

Zalety pracy na pół etatu w kontekście ZUS:

- Prawo do wszystkich ubezpieczeń społecznych i zdrowotnego (emerytalne, rentowe, chorobowe, wypadkowe, zdrowotne) na takich samych zasadach procentowych jak przy pełnym etacie.

- Okres pracy na pół etatu wlicza się do stażu pracy wymaganego do uzyskania uprawnień emerytalnych.

- Pełne prawo do zasiłku chorobowego i macierzyńskiego (choć ich wysokość będzie niższa).

- Niższe obciążenie finansowe dla pracownika w postaci potrącanych składek (choć to także wada dla przyszłych świadczeń).

-

Wady pracy na pół etatu w kontekście ZUS:

- Niższe wynagrodzenie brutto oznacza niższe składki emerytalne, co przekłada się na niższą przyszłą emeryturę.

- Niższe wynagrodzenie bazowe skutkuje niższymi kwotami zasiłków (chorobowego, macierzyńskiego).

- Potencjalne komplikacje przy zbiegu tytułów do ubezpieczeń, które mogą wymagać dodatkowych rozliczeń lub opłacania składek z kilku źródeł.

Jak świadomie podejmować decyzje o formie zatrudnienia z myślą o przyszłości?

Podjęcie decyzji o pracy na pół etatu powinno być świadome i przemyślane. Zawsze zachęcam do rozważenia długoterminowych celów finansowych, oczekiwań emerytalnych oraz możliwości łączenia pracy z innymi aktywnościami, takimi jak opieka nad dziećmi, edukacja czy dodatkowe źródła dochodu. Pamiętaj, że każda decyzja dotycząca formy zatrudnienia ma swoje konsekwencje dla Twojej przyszłości finansowej i ubezpieczeniowej. Warto skonsultować się z ekspertem, aby upewnić się, że Twoje wybory są zgodne z Twoimi planami.