Rozliczanie składek ZUS za pracownika przebywającego na zwolnieniu lekarskim to obszar, który często budzi wiele pytań wśród pracodawców. Prawidłowe zrozumienie, kto i w jakim okresie ponosi obowiązek opłacania poszczególnych składek, jest kluczowe, aby uniknąć kosztownych błędów i konsekwencji finansowych.

Płatnik składek ZUS za pracownika na L4: pracodawca lub ZUS, w zależności od okresu choroby.

- Pracodawca wypłaca wynagrodzenie chorobowe przez pierwsze 33 dni (lub 14 dni dla pracowników po 50. roku życia) niezdolności do pracy w roku kalendarzowym.

- W tym okresie pracodawca nalicza i odprowadza wyłącznie składkę na ubezpieczenie zdrowotne (9%) od wynagrodzenia chorobowego.

- Po upływie 33/14 dni obowiązek wypłaty świadczenia (zasiłku chorobowego) przejmuje ZUS.

- Od zasiłków chorobowych, macierzyńskich i opiekuńczych wypłacanych przez ZUS nie pobiera się żadnych składek (ani społecznych, ani zdrowotnych).

- Mimo braku składek zdrowotnych w okresie pobierania zasiłku, pracownik zachowuje prawo do świadczeń opieki zdrowotnej.

Obowiązki pracodawcy i ZUS: kto opłaca składki za chorego pracownika?

Dla każdego pracodawcy, który zatrudnia pracowników, poprawne rozliczanie składek ZUS w okresie zwolnienia lekarskiego jest absolutnie kluczowe. Błędy w tym zakresie mogą prowadzić do poważnych konsekwencji finansowych od konieczności dokonywania korekt deklaracji, przez naliczanie odsetek za zwłokę, aż po ryzyko kontroli ze strony Zakładu Ubezpieczeń Społecznych. Z mojego doświadczenia wiem, że to właśnie te niuanse, takie jak rozróżnienie między wynagrodzeniem chorobowym a zasiłkiem, są najczęstszym źródłem pomyłek.

Podstawowa zasada, którą zawsze podkreślam, jest prosta: płatnikiem składek ZUS jest ten podmiot, który faktycznie wypłaca świadczenie chorobowe. To rozróżnienie czy jest to pracodawca, czy ZUS decyduje o tym, jakie składki są należne, a które nie, oraz w jakiej wysokości. Zrozumienie tego mechanizmu to pierwszy krok do prawidłowego zarządzania kadrami i płacami.

Pierwsze dni choroby: rola pracodawcy w wypłacie wynagrodzenia chorobowego

Zgodnie z przepisami, w przypadku niezdolności pracownika do pracy spowodowanej chorobą, pracodawca ma obowiązek wypłacać tzw. wynagrodzenie chorobowe. Dotyczy to pierwszych 33 dni niezdolności do pracy w danym roku kalendarzowym i odnosi się do pracowników, którzy nie ukończyli 50. roku życia. To ważny okres, w którym pracodawca ponosi bezpośrednią odpowiedzialność za finansowanie świadczenia.

Warto jednak pamiętać o istotnym wyjątku. Dla pracowników, którzy ukończyli 50. rok życia, okres odpowiedzialności pracodawcy za wypłatę wynagrodzenia chorobowego jest krótszy i wynosi 14 dni w roku kalendarzowym. Po tym czasie, podobnie jak w przypadku młodszych pracowników po 33 dniach, obowiązek wypłaty świadczenia przechodzi na ZUS.

Co istotne, od wynagrodzenia chorobowego, które wypłaca pracodawca, naliczana i odprowadzana jest wyłącznie składka na ubezpieczenie zdrowotne. Jej wysokość to 9% podstawy wymiaru, a co ważne, jest ona w całości finansowana ze środków pracownika. Pracodawca pełni tu rolę płatnika, ale obciążenie finansowe spoczywa na pracowniku.

- Składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe)

- Składki na Fundusz Pracy

- Składki na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP)

Zasiłek chorobowy: kiedy ZUS przejmuje wypłatę i co ze składkami?

Po upływie wspomnianych wcześniej 33 lub 14 dni niezdolności do pracy w danym roku kalendarzowym, obowiązek wypłaty świadczenia przechodzi z pracodawcy na Zakład Ubezpieczeń Społecznych. Od tego momentu pracownik otrzymuje zasiłek chorobowy, który jest finansowany bezpośrednio z funduszy ZUS.

Kluczową informacją dla pracodawców jest to, że od kwoty zasiłku chorobowego wypłacanego przez ZUS nie pobiera się żadnych składek na ubezpieczenia społeczne. To znacząca różnica w porównaniu do wynagrodzenia chorobowego, gdzie pracodawca musi pamiętać o składce zdrowotnej.

Co więcej, od zasiłków (chorobowego, macierzyńskiego, opiekuńczego) nie pobiera się również składki na ubezpieczenie zdrowotne. Wiele osób obawia się, że brak opłacania tej składki oznacza utratę prawa do świadczeń medycznych. Nic bardziej mylnego! Mimo braku składek w tym okresie, pracownik wciąż zachowuje pełne prawo do świadczeń opieki zdrowotnej, co jest ważnym zabezpieczeniem socjalnym.

Praktyczne aspekty zwolnień lekarskich: kluczowe informacje

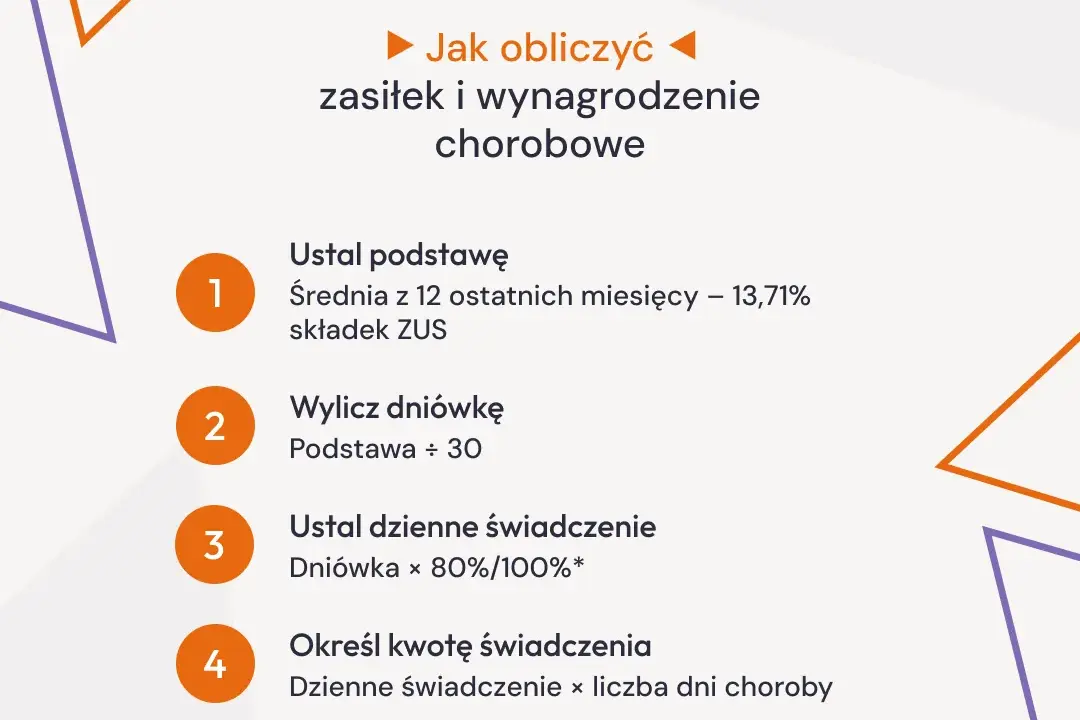

Warto pamiętać, że podstawę wymiaru zarówno wynagrodzenia, jak i zasiłku chorobowego stanowi przeciętne miesięczne wynagrodzenie pracownika za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. To standardowa zasada, którą należy stosować. Dodatkowo, pracownik nabywa prawo do świadczeń chorobowych po tzw. okresie wyczekiwania, który wynosi 30 dni nieprzerwanego ubezpieczenia chorobowego (w przypadku umowy o pracę).

Zasady dotyczące braku składek ZUS i składki zdrowotnej, które omówiłem dla zasiłku chorobowego, są identyczne dla zasiłku macierzyńskiego i opiekuńczego. Oznacza to, że od tych świadczeń również nie są pobierane żadne składki, a uprawnieni do nich pracownicy zachowują prawo do opieki zdrowotnej.

Unikaj błędów: konsekwencje nieprawidłowego rozliczania składek

Z mojego doświadczenia wynika, że najczęstsze błędy popełniane przez pracodawców przy rozliczaniu zwolnień lekarskich to:

- Błędne liczenie okresów 33/14 dni odpowiedzialności pracodawcy.

- Niewłaściwe rozróżnienie między wynagrodzeniem chorobowym a zasiłkiem, co prowadzi do nieprawidłowego naliczania składek.

- Opłacanie składek społecznych od zasiłku chorobowego lub zdrowotnej od zasiłku macierzyńskiego.

- Brak świadomości, że od wynagrodzenia chorobowego naliczana jest tylko składka zdrowotna.

- Nieprawidłowe ustalenie podstawy wymiaru świadczeń chorobowych.

Konsekwencje takich błędów mogą być dotkliwe. Mogą one obejmować konieczność składania korekt deklaracji rozliczeniowych do ZUS, naliczanie odsetek za zwłokę od zaległych składek, a w skrajnych przypadkach nawet kary finansowe. Co więcej, nieprawidłowości w rozliczeniach często są sygnałem dla ZUS do przeprowadzenia szczegółowej kontroli, co zawsze wiąże się z dodatkowym stresem i obciążeniem administracyjnym dla firmy.

Przeczytaj również: Ile zarabia pracownik spółdzielni? Prawda o pensjach i benefitach

Checklista: Twoje obowiązki krok po kroku przy zwolnieniu lekarskim

Aby ułatwić sobie pracę i zminimalizować ryzyko błędów, przygotowałem krótką checklistę, którą warto mieć pod ręką:

- Otrzymanie zwolnienia lekarskiego: Sprawdź okres niezdolności do pracy i datę wystawienia.

- Ustalenie odpowiedzialności: Określ, czy pracownik ma mniej, czy więcej niż 50 lat, aby wiedzieć, czy obowiązuje go okres 33 czy 14 dni odpowiedzialności pracodawcy.

- Zliczanie dni: Sumuj dni chorobowe pracownika w danym roku kalendarzowym, aby wiedzieć, czy nadal wypłacasz wynagrodzenie chorobowe, czy już zasiłek.

- Wypłata wynagrodzenia chorobowego (pierwsze 33/14 dni): Nalicz i odprowadź wyłącznie 9% składki na ubezpieczenie zdrowotne od kwoty brutto wynagrodzenia chorobowego. Pamiętaj, że to składka finansowana przez pracownika.

- Przejście na zasiłek chorobowy (po 33/14 dniach): Zgłoś do ZUS wniosek o wypłatę zasiłku. Od zasiłku chorobowego (oraz macierzyńskiego i opiekuńczego) nie pobieraj żadnych składek ani społecznych, ani zdrowotnych.

- Dokumentacja: Upewnij się, że cała dokumentacja (zwolnienia, wnioski) jest prawidłowo przechowywana.

Pamiętaj o kluczowych okresach odpowiedzialności, których nie możesz przegapić:

- 33 dni: Standardowy okres wypłaty wynagrodzenia chorobowego przez pracodawcę.

- 14 dni: Skrócony okres wypłaty wynagrodzenia chorobowego przez pracodawcę dla pracowników po 50. roku życia.

- Po upływie 33/14 dni: Obowiązek wypłaty zasiłku chorobowego przejmuje ZUS, a od świadczenia nie są pobierane żadne składki.