Prawidłowe wypełnienie formularza PIT-11 dla pracownika to jeden z kluczowych obowiązków każdego pracodawcy w Polsce. Jest to nie tylko wymóg prawny, ale także podstawa do rocznego rozliczenia podatkowego dla Twoich pracowników. W tym artykule przeprowadzę Cię krok po kroku przez cały proces, pomagając uniknąć typowych błędów i zapewnić zgodność z obowiązującymi przepisami.

Wypełnienie PIT-11 dla pracownika kluczowe terminy i zasady, by uniknąć błędów

- PIT-11 za 2025 rok należy złożyć do urzędu skarbowego wyłącznie elektronicznie do końca stycznia 2026 roku.

- Przekazanie PIT-11 pracownikowi musi nastąpić do końca lutego 2026 roku, w formie elektronicznej lub papierowej.

- Obowiązująca wersja formularza to PIT-11(29) zawsze używaj aktualnej wersji, aby uniknąć błędów.

- Pamiętaj o prawidłowym wykazaniu ulg podatkowych (np. dla młodych, dla rodzin 4+, dla powracających) oraz kosztów uzyskania przychodów (250 zł lub 300 zł miesięcznie).

- Najczęstsze błędy to nieaktualna wersja formularza, pomyłki w identyfikatorach, błędne sumowanie kwot i przekroczenie terminów.

Dlaczego prawidłowe wypełnienie PIT-11 jest tak ważne?

Jako pracodawca masz obowiązek nie tylko wypłacać wynagrodzenie, ale także prawidłowo rozliczać się z urzędem skarbowym z tytułu pobranych zaliczek na podatek dochodowy i składek. Formularz PIT-11 jest właśnie tym dokumentem, który podsumowuje wszystkie te dane za dany rok podatkowy i przekazuje je zarówno fiskusowi, jak i samemu pracownikowi. Dokładność i terminowość są tutaj absolutnie kluczowe, ponieważ zaniedbania mogą prowadzić do poważnych konsekwencji prawnych i finansowych dla Twojej firmy.

Czym dokładnie jest informacja PIT-11 i jaka jest jej rola?

PIT-11 to "Informacja o dochodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy". W praktyce jest to dokument, który zawiera szczegółowe dane o wszystkich przychodach pracownika uzyskanych w danym roku podatkowym, potrąconych kosztach uzyskania przychodów, pobranych składkach na ubezpieczenia społeczne i zdrowotne, a także o zaliczkach na podatek dochodowy. Dla pracownika PIT-11 jest podstawą do złożenia rocznego zeznania podatkowego (np. PIT-37 lub PIT-36), a dla urzędu skarbowego stanowi cenną informację kontrolną.

Jakie konsekwencje grożą za błędy lub nieterminowe złożenie formularza?

Niestety, błędy lub opóźnienia w złożeniu PIT-11 mogą mieć nieprzyjemne konsekwencje. Z mojego doświadczenia wiem, że urząd skarbowy nie traktuje takich spraw ulgowo. Oto, co może Ci grozić:

- Kary finansowe: Najczęściej są to mandaty karne za wykroczenia skarbowe, które mogą sięgać nawet kilkudziesięciu tysięcy złotych, w zależności od skali błędu i opóźnienia.

- Odpowiedzialność karna skarbowa: W przypadku rażących zaniedbań lub celowego wprowadzenia w błąd, pracodawca może ponieść odpowiedzialność karną skarbową.

- Problemy z rozliczeniem pracownika: Błędny PIT-11 może spowodować, że pracownik będzie miał problemy z prawidłowym złożeniem swojego rocznego zeznania, co może prowadzić do niepotrzebnych wyjaśnień i korekt.

- Utrata zaufania: W oczach pracowników i urzędu skarbowego, nieprawidłowości świadczą o braku profesjonalizmu.

PIT-11 za 2025 rok co musisz wiedzieć o aktualnej wersji formularza (29)?

Zawsze podkreślam to moim klientom: używanie aktualnej wersji formularza to podstawa! Dla rozliczenia za rok 2025 obowiązującą wersją jest PIT-11(29). Formularze podatkowe często ulegają drobnym zmianom, które mogą dotyczyć układu rubryk, nowych ulg czy innych istotnych elementów. Korzystanie z przestarzałej wersji może skutkować odrzuceniem dokumentu przez system urzędu skarbowego lub koniecznością składania korekt, co generuje dodatkową pracę i ryzyko błędów. Zawsze pobieraj formularz bezpośrednio ze strony Ministerstwa Finansów lub z zaufanego oprogramowania kadrowo-płacowego.

Przygotowanie do wypełniania: Zbierz niezbędne dane

Zanim zaczniesz wypełniać formularz, upewnij się, że masz pod ręką wszystkie niezbędne informacje. To etap, którego nie można pominąć ani przyspieszyć, ponieważ solidne przygotowanie to połowa sukcesu. Brak danych lub ich nieprawidłowość na tym etapie niemal na pewno doprowadzi do błędów w samym formularzu.

Dane identyfikacyjne płatnika (Twojej firmy) gdzie ich szukać?

Dane Twojej firmy jako płatnika są podstawą formularza. Upewnij się, że masz je prawidłowo spisane:

- NIP (Numer Identyfikacji Podatkowej): To Twój główny identyfikator podatkowy.

- REGON (Rejestr Gospodarki Narodowej): Numer statystyczny, wymagany w niektórych sekcjach.

- Pełna nazwa firmy/imię i nazwisko przedsiębiorcy: Zgodnie z wpisem do KRS lub CEIDG.

- Adres siedziby firmy: Pełny adres, włącznie z kodem pocztowym i miejscowością.

- Dane kontaktowe: Telefon, e-mail (choć nie zawsze obowiązkowe w formularzu, warto mieć pod ręką).

Dane osobowe i adresowe pracownika jak zweryfikować ich poprawność?

Dane pracownika są równie ważne, a ich błąd może skutkować problemami dla niego samego w rozliczeniu rocznym. Zawsze weryfikuj je z dokumentami pracownika:

- PESEL (Powszechny Elektroniczny System Ewidencji Ludności) lub NIP: Dla większości pracowników jest to PESEL. NIP jest używany rzadziej, np. przez osoby prowadzące działalność gospodarczą. Upewnij się, że masz prawidłowy numer, ponieważ to kluczowy identyfikator podatnika.

- Imię i nazwisko: Zgodnie z dowodem osobistym.

- Data urodzenia: Wymagana w formularzu.

- Adres zamieszkania: Pełny adres, włącznie z kodem pocztowym, miejscowością, ulicą i numerem domu/mieszkania. Pamiętaj, że to adres zamieszkania na dzień wypełniania PIT-11 lub na koniec roku podatkowego, a niekoniecznie adres zameldowania.

Podsumowanie roczne listy płac jakie kwoty będą Ci potrzebne?

To serce PIT-11. Wszystkie te kwoty powinny wynikać z Twojego systemu kadrowo-płacowego i być sumą rocznych wartości. Będziesz potrzebować:

- Łączny przychód pracownika: Suma wszystkich wypłaconych wynagrodzeń brutto, premii, nadgodzin, ekwiwalentów za urlop itp.

- Łączne koszty uzyskania przychodów: Suma miesięcznych kosztów, które stosowałeś (podstawowe lub podwyższone).

- Łączne składki na ubezpieczenia społeczne: Część potrącona ze środków pracownika.

- Łączne składki na ubezpieczenie zdrowotne: Całość potrąconej składki.

- Łączne zaliczki na podatek dochodowy: Suma wszystkich zaliczek pobranych i odprowadzonych do urzędu skarbowego w ciągu roku.

Wypełnianie PIT-11 krok po kroku: Szczegółowy przewodnik

Teraz, gdy masz już wszystkie dane pod ręką, możemy przejść do właściwego wypełniania formularza PIT-11. Będę prowadził Cię przez poszczególne sekcje, zwracając uwagę na najważniejsze detale. Pamiętaj, aby pracować na aktualnej wersji formularza PIT-11(29).

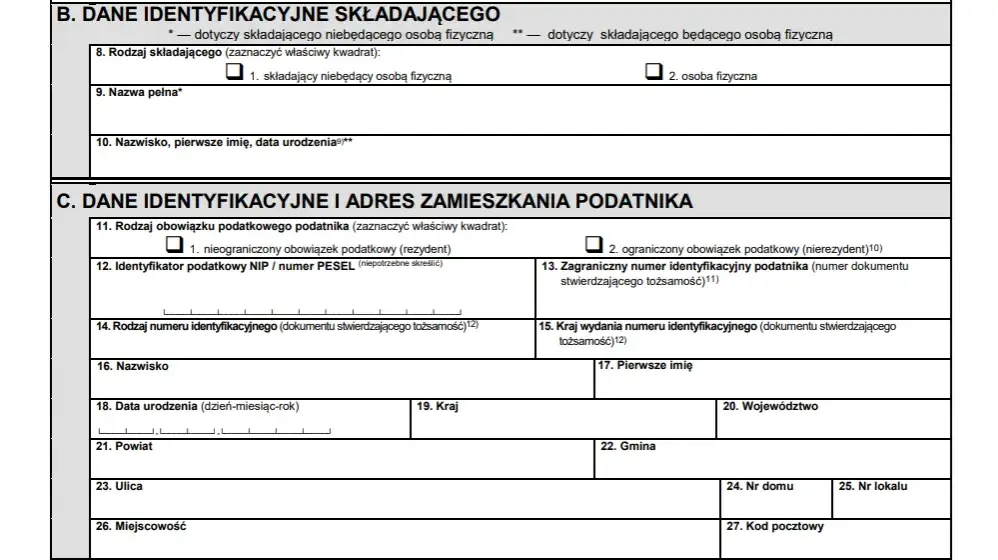

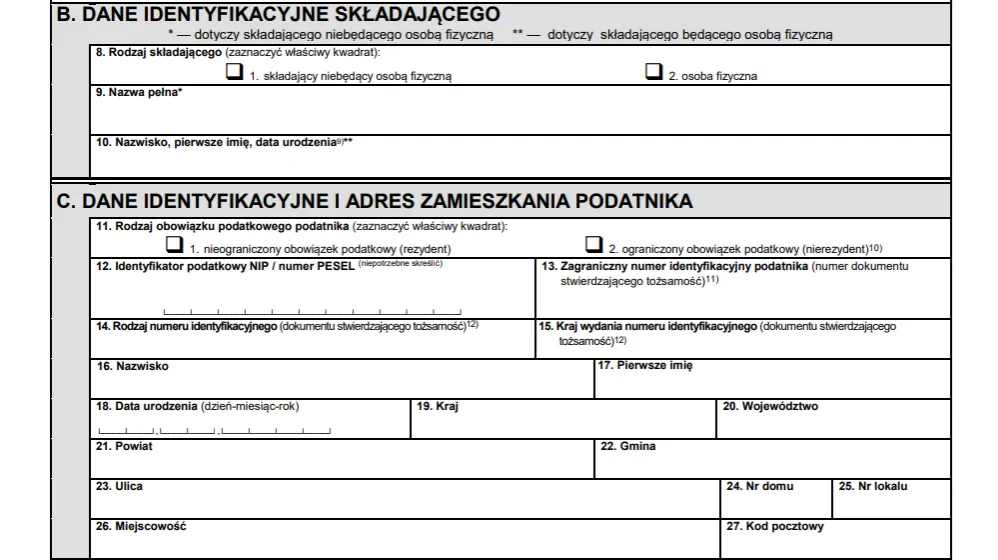

Sekcja A i B: Miejsce i cel składania oraz dane identyfikacyjne płatnika

Zacznijmy od góry formularza. W sekcji A musisz wskazać urząd skarbowy, do którego adresujesz PIT-11. Zazwyczaj jest to urząd właściwy ze względu na miejsce zamieszkania pracownika na dzień składania informacji. W sekcji B wpisujesz dane identyfikacyjne Twojej firmy jako płatnika, czyli te, które wcześniej zebrałeś: NIP, pełną nazwę, adres siedziby. Upewnij się, że wszystkie te dane są zgodne z Twoimi oficjalnymi rejestrami.

Sekcja C: Dane identyfikacyjne i adres zamieszkania pracownika (podatnika)

Sekcja C to miejsce na dane Twojego pracownika. Wpisz jego PESEL (lub NIP, jeśli to konieczne), imię, nazwisko, datę urodzenia oraz aktualny adres zamieszkania. Numer PESEL jest tutaj krytyczny, ponieważ to na jego podstawie urząd skarbowy identyfikuje podatnika. Dokładnie sprawdź każdą cyfrę.

Sekcja E: Przychody pracownika jak prawidłowo je zsumować?

Sekcja E jest jedną z najważniejszych i najbardziej rozbudowanych części formularza, ponieważ dotyczy faktycznie uzyskanych przez pracownika przychodów, kosztów i zaliczek. Musisz tutaj wykazać wszystkie kwoty brutto.

Stosunek pracy i pokrewne kluczowa rubryka dla większości umów

Większość pracowników będzie miała wykazane przychody w podsekcji dotyczącej stosunku pracy i stosunków pokrewnych (np. umowa o pracę, spółdzielczy stosunek pracy). W tym miejscu musisz zsumować wszystkie wypłacone pracownikowi kwoty brutto w ciągu roku podatkowego. Obejmuje to nie tylko podstawowe wynagrodzenie, ale także wszelkie premie, nagrody, dodatki za nadgodziny, ekwiwalenty za niewykorzystany urlop czy inne świadczenia, które stanowiły przychód ze stosunku pracy.

Jak uwzględnić wynagrodzenie za nadgodziny, premie i inne dodatki?

Jak wspomniałem, wszystkie formy wynagrodzenia, niezależnie od ich nazwy, wchodzą w skład łącznego przychodu pracownika. Nie ma tutaj rozróżnienia na pensję podstawową i dodatki. Sumujesz je do jednej kwoty brutto i wpisujesz w odpowiednią rubrykę w sekcji E. Ważne jest, aby te kwoty były zgodne z Twoimi listami płac i dokumentacją księgową.

Sekcja E: Koszty uzyskania przychodów najczęstsze pułapki

Koszty uzyskania przychodów (KUP) to kwoty, które pomniejszają przychód pracownika, wpływając na wysokość dochodu. Ich prawidłowe wykazanie jest bardzo ważne, a błędy w tym miejscu są niestety częste.

Kiedy stosować koszty podstawowe (250 zł), a kiedy podwyższone (300 zł)?

W Polsce mamy dwa podstawowe rodzaje kosztów uzyskania przychodów dla pracowników zatrudnionych na umowę o pracę:- Koszty podstawowe: Wynoszą 250 zł miesięcznie, co daje 3000 zł rocznie. Stosuje się je dla pracowników, którzy wykonują pracę w miejscowości swojego zamieszkania.

- Koszty podwyższone: Wynoszą 300 zł miesięcznie, co daje 3600 zł rocznie. Przysługują pracownikom dojeżdżającym do pracy z innej miejscowości, pod warunkiem, że nie otrzymują zwrotu kosztów dojazdu (z wyjątkiem diet).

Pamiętaj, że pracownik musi złożyć oświadczenie (często w ramach PIT-2), abyś mógł stosować podwyższone koszty. Bez takiego oświadczenia zawsze stosujesz koszty podstawowe. Suma roczna kosztów nie może przekroczyć limitów, nawet jeśli pracownik był zatrudniony u kilku pracodawców.

Praca zdalna a koszty uzyskania przychodu co mówi prawo?

W kontekście pracy zdalnej kwestia kosztów uzyskania przychodów bywa myląca. Jeśli pracownik wykonuje pracę zdalną, co do zasady stosuje się koszty podstawowe. Chyba że pracownik złożył oświadczenie, że ponosi podwyższone koszty związane z dojazdem do miejsca pracy (np. do biura, które jest w innej miejscowości niż jego miejsce zamieszkania). Jeśli takiego oświadczenia nie ma, nie możesz stosować podwyższonych kosztów, nawet jeśli pracownik faktycznie pracuje z innej miejscowości niż siedziba firmy. To ważna pułapka, na którą trzeba uważać.

Sekcja E: Dochód i zaliczki na podatek jak uniknąć błędów w obliczeniach?

Po wykazaniu przychodów i kosztów, czas na dochód i zaliczki. Tutaj precyzja jest absolutnie niezbędna.

Prawidłowe obliczenie dochodu (przychód minus koszty)

Obliczenie dochodu jest proste: to po prostu przychód minus koszty uzyskania przychodów. Pamiętaj, że dochód może być ujemny, jeśli koszty przekroczyły przychody (choć w przypadku umów o pracę zdarza się to rzadko). Wpisz tę kwotę w odpowiednią rubrykę w sekcji E.

Jak poprawnie wykazać sumę zaliczek pobranych w ciągu roku?

W tej rubryce musisz wykazać faktyczną sumę zaliczek na podatek dochodowy, które pobrałeś od pracownika i odprowadziłeś do urzędu skarbowego w ciągu całego roku podatkowego. Jest to niezwykle ważne, ponieważ pracownik odliczy tę kwotę od swojego podatku w rocznym zeznaniu. Upewnij się, że uwzględniłeś wszystkie oświadczenia pracownika, które mogły wpłynąć na wysokość pobieranych zaliczek, takie jak np. złożony PIT-2 (oświadczenie o stosowaniu kwoty zmniejszającej podatek) lub oświadczenie o rezygnacji z poboru zaliczek (w przypadku ulgi dla młodych, ulgi dla rodzin 4+ itp.).

Sekcja F: Składki na ubezpieczenia społeczne i zdrowotne

Sekcja F dotyczy składek na ubezpieczenia społeczne i zdrowotne, które potrąciłeś z wynagrodzenia pracownika. Te kwoty również są kluczowe dla jego rocznego rozliczenia.

Gdzie wpisać sumę potrąconych składek na ubezpieczenie społeczne?

W odpowiedniej rubryce w sekcji F wpisujesz łączną kwotę składek na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe), które zostały potrącone z wynagrodzenia pracownika w ciągu roku podatkowego. Te składki są odliczane od dochodu pracownika, dlatego ich prawidłowe wykazanie jest tak ważne.

Składka zdrowotna jak ją poprawnie zaraportować w PIT-11?

Składka zdrowotna to kolejna kluczowa pozycja. W PIT-11 wykazujesz całą pobraną składkę zdrowotną, czyli 9% podstawy wymiaru. Warto zaznaczyć, że zasady odliczania składki zdrowotnej od podatku zmieniały się w ostatnich latach. Obecnie cała składka (9%) jest kosztem, ale nie odlicza się jej od podatku w rocznym zeznaniu w ten sam sposób co kiedyś. Niezależnie od zmieniających się przepisów, Twoim zadaniem jako płatnika jest po prostu prawidłowe wykazanie faktycznie pobranej kwoty w PIT-11.

Sytuacje szczególne w PIT-11: Jak postępować niestandardowo?

Życie bywa skomplikowane, a przepisy podatkowe jeszcze bardziej. W mojej praktyce często spotykam się z sytuacjami, które wymagają specjalnego podejścia. Oto kilka z nich, które mogą pojawić się przy wypełnianiu PIT-11.

Jak wypełnić PIT-11 dla pracownika do 26. roku życia (ulga dla młodych)?

Ulga dla młodych to jedno z ważniejszych zwolnień podatkowych. Jeśli pracownik nie ukończył 26. roku życia i jego przychody mieszczą się w limicie zwolnienia (obecnie 85 528 zł rocznie), nie pobierasz od nich zaliczek na podatek. Jednakże, masz obowiązek wykazać te przychody w PIT-11! Nie wpisujesz ich w standardowych rubrykach dotyczących przychodów opodatkowanych, ale w specjalnej części G formularza, która jest przeznaczona właśnie na przychody zwolnione z podatku. To bardzo częsty błąd, aby ich w ogóle nie wykazywać pamiętaj, że muszą się znaleźć w PIT-11, aby pracownik mógł prawidłowo rozliczyć się z urzędem.

Ulga dla rodzin 4+, dla powracających i dla pracujących seniorów jak je wykazać?

Podobnie jak w przypadku ulgi dla młodych, również inne ulgi (ulga dla rodzin 4+, ulga dla powracających z zagranicy, ulga dla pracujących seniorów) oznaczają, że przychody pracownika są zwolnione z podatku do określonego limitu. Jeśli pracownik złożył Ci odpowiednie oświadczenie (np. w ramach PIT-2), nie pobierałeś zaliczek. Takie przychody zwolnione z podatku również musisz wykazać w części G formularza PIT-11, analogicznie jak przychody objęte ulgą dla młodych. To kluczowe dla prawidłowego rozliczenia pracownika.

Pracownik zatrudniony tylko przez część roku o czym pamiętać?

Jeśli pracownik był zatrudniony tylko przez część roku, musisz pamiętać o kilku kwestiach. Po pierwsze, wszystkie kwoty (przychody, koszty, składki, zaliczki) wykazujesz tylko za okres jego zatrudnienia. Po drugie, koszty uzyskania przychodów stosujesz proporcjonalnie do liczby miesięcy, w których był zatrudniony. Na przykład, jeśli pracował 6 miesięcy, maksymalne koszty podstawowe wyniosą 6 x 250 zł = 1500 zł. Upewnij się, że Twoje oprogramowanie kadrowo-płacowe prawidłowo agreguje te dane.

Zmiana adresu zamieszkania pracownika w trakcie roku który urząd skarbowy jest właściwy?

W przypadku, gdy pracownik zmienił adres zamieszkania w ciągu roku, właściwym urzędem skarbowym, do którego należy złożyć PIT-11, jest ten, który był właściwy ze względu na jego miejsce zamieszkania na dzień złożenia informacji PIT-11. Jeśli pracownik zmienił adres po zakończeniu roku podatkowego, ale przed złożeniem PIT-11, bierzesz pod uwagę nowy adres. Jeśli adres zmienił się w trakcie roku, ale PIT-11 składasz po zakończeniu roku, to właściwy jest urząd na dzień 31 grudnia roku podatkowego. Zawsze kieruj się aktualnym adresem pracownika w momencie składania dokumentu.

Finalizacja i wysyłka PIT-11: Ostatnie kroki

Wypełnienie formularza to jedno, ale równie ważne jest jego prawidłowe złożenie i przekazanie. Tutaj również obowiązują ścisłe terminy i zasady, których musisz przestrzegać.

Jak i do kiedy wysłać PIT-11 do Urzędu Skarbowego w 2026 roku?

Termin na przekazanie formularza PIT-11 do urzędu skarbowego za rok podatkowy 2025 upływa z końcem stycznia 2026 roku. Jest to termin nieprzekraczalny i musisz go bezwzględnie dotrzymać, aby uniknąć konsekwencji, o których mówiłem wcześniej.

Wysyłka elektroniczna jedyna dopuszczalna forma

Od kilku lat obowiązuje zasada, że PIT-11 do urzędu skarbowego musi być złożony wyłącznie w formie elektronicznej. Nie ma już możliwości wysyłki papierowej, niezależnie od liczby zatrudnianych pracowników. Oznacza to, że musisz mieć odpowiednie narzędzia do elektronicznego podpisywania i wysyłania dokumentów.

Podpis kwalifikowany czy Profil Zaufany co wybrać?

Do elektronicznego podpisywania i wysyłania PIT-11 możesz użyć jednej z dwóch metod:

- Kwalifikowany podpis elektroniczny: Jest to płatna usługa, która wymaga zakupu certyfikatu i czytnika. Jest bardzo bezpieczny i uniwersalny, używany w wielu obszarach biznesowych.

- Profil Zaufany (ePUAP): To bezpłatna metoda uwierzytelniania, którą możesz założyć online za pośrednictwem bankowości elektronicznej lub w punkcie potwierdzającym. Jest bardzo popularny wśród przedsiębiorców i osób fizycznych, wystarczający do wysyłki PIT-11.

Wybór zależy od Twoich potrzeb i preferencji. Profil Zaufany jest zazwyczaj prostszy i tańszy w obsłudze, zwłaszcza dla mniejszych firm.

Jak i w jakim terminie przekazać PIT-11 pracownikowi?

Termin na przekazanie formularza PIT-11 pracownikowi za rok podatkowy 2025 upływa z końcem lutego 2026 roku. Pracownik potrzebuje tego dokumentu, aby złożyć swoje roczne zeznanie podatkowe.

Wersja papierowa czy elektroniczna co jest lepsze i zgodne z prawem?

W przypadku przekazywania PIT-11 pracownikowi masz większą elastyczność:

- Wersja papierowa: Możesz wydrukować formularz i przekazać go pracownikowi osobiście, ale koniecznie za potwierdzeniem odbioru. To ważne dla celów dowodowych.

- Wersja elektroniczna: Możesz wysłać PIT-11 pracownikowi drogą elektroniczną (np. e-mailem), ale tylko pod warunkiem, że pracownik wyraził na to zgodę i masz pewność, że dane są bezpieczne (np. zaszyfrowany plik, dostęp przez portal pracowniczy). Zawsze upewnij się, że pracownik faktycznie otrzymał i otworzył dokument.

Obie formy są zgodne z prawem, pod warunkiem spełnienia powyższych warunków. Ja osobiście preferuję elektroniczną, ale tylko wtedy, gdy mam pewność, że jest to bezpieczne i potwierdzone przez pracownika.

Co zrobić po wysłaniu? Archiwizacja i ewentualna korekta

Po wysłaniu PIT-11 do urzędu skarbowego i przekazaniu go pracownikom, Twoje obowiązki jeszcze się nie kończą. Musisz zadbać o archiwizację i być przygotowanym na ewentualne korekty.

Jak długo musisz przechowywać kopię PIT-11?

Zgodnie z przepisami, dokumentację podatkową, w tym kopie złożonych PIT-11, musisz przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Czyli PIT-11 za 2025 rok (złożony w 2026 roku) musisz przechowywać do końca 2031 roku. To bardzo ważna zasada, której należy przestrzegać w razie kontroli.

Zauważyłeś błąd po wysłaniu? Instrukcja składania korekty PIT-11

Nawet najlepszym zdarzają się pomyłki. Jeśli zauważysz błąd w już wysłanym PIT-11, nie panikuj. Możesz złożyć korektę. Oto jak to zrobić:

- Wypełnij nowy formularz PIT-11: Użyj tej samej, aktualnej wersji formularza (PIT-11(29)).

- Zaznacz pole "Korekta informacji": W sekcji A formularza zaznacz odpowiednie pole, wskazujące, że jest to korekta, a nie pierwotne złożenie.

- Wpisz prawidłowe dane: Wypełnij formularz poprawnymi danymi, które korygujesz.

- Dołącz pisemne uzasadnienie: Do korekty dołącz pismo wyjaśniające, dlaczego składasz korektę i co dokładnie uległo zmianie. Nie jest to obowiązkowe w każdym przypadku, ale zawsze jest dobrą praktyką i przyspiesza proces.

- Wyślij elektronicznie: Korektę również musisz wysłać elektronicznie do urzędu skarbowego, tak samo jak pierwotny formularz.

- Przekaż skorygowany PIT-11 pracownikowi: Jeśli błąd dotyczył danych pracownika, koniecznie przekaż mu skorygowaną wersję, aby mógł prawidłowo rozliczyć się z urzędem.

Podsumowanie: Kluczowe zasady, by uniknąć błędów

Wypełnianie PIT-11 może wydawać się skomplikowane, ale z odpowiednim przygotowaniem i zrozumieniem zasad jest to zadanie do wykonania. Pamiętaj, że Twoja precyzja i terminowość są kluczowe zarówno dla Twojej firmy, jak i dla Twoich pracowników.

Lista kontrolna: Sprawdź te 5 punktów przed wysłaniem formularza

Zanim klikniesz "wyślij", zawsze przeprowadź szybką weryfikację. Oto moja lista kontrolna, która pomoże Ci uniknąć najczęstszych błędów:

- Aktualna wersja formularza: Czy na pewno używasz PIT-11(29) za rok 2025?

- Poprawność identyfikatorów: Czy NIP Twojej firmy i PESEL/NIP pracownika są bezbłędne?

- Przychody zwolnione z podatku: Czy prawidłowo wykazałeś przychody objęte ulgami (dla młodych, rodzin 4+, powracających, seniorów) w części G?

- Koszty uzyskania przychodów: Czy zastosowałeś właściwe koszty (250 zł vs. 300 zł) i czy ich suma roczna jest poprawna?

- Terminy: Czy wysyłasz do urzędu skarbowego do końca stycznia 2026 i przekazujesz pracownikowi do końca lutego 2026?

Przeczytaj również: Ile przerwy w pracy Ci przysługuje? Kodeks Pracy wyjaśnia

Gdzie szukać pomocy w razie wątpliwości?

Jeśli mimo wszystko masz wątpliwości, nie wahaj się szukać pomocy. Lepiej zapytać, niż popełnić błąd. Oto sprawdzone źródła:

- Krajowa Informacja Skarbowa (KIS): To oficjalne źródło informacji podatkowych. Możesz zadzwonić na infolinię lub zadać pytanie pisemnie.

- Doradca podatkowy: Jeśli masz bardziej skomplikowane przypadki lub potrzebujesz kompleksowego wsparcia, profesjonalny doradca podatkowy będzie najlepszym rozwiązaniem.

- Oprogramowanie do rozliczeń: Większość nowoczesnych programów kadrowo-płacowych ma wbudowane mechanizmy weryfikacji i aktualne formularze, co znacznie ułatwia pracę.

- Strona internetowa Ministerstwa Finansów: Znajdziesz tam aktualne formularze, objaśnienia podatkowe i często zadawane pytania.