Jako przedsiębiorca doskonale wiem, że zarządzanie finansami firmy wymaga precyzji i dogłębnego zrozumienia wszystkich kosztów. Jednym z największych, a często niedoszacowanych wydatków, jest całkowity koszt zatrudnienia pracownika. Ten artykuł pomoże Ci zrozumieć wszystkie składowe tego wydatku, wykraczając poza samą pensję brutto, i pokaże, ile faktycznie kosztuje pracownik na umowę o pracę w Polsce w 2026 roku. Moim celem jest dostarczenie Ci kompletnej wiedzy, która ułatwi planowanie budżetu i podejmowanie świadomych decyzji.

- Całkowity koszt pracodawcy to pensja brutto powiększona o składki ZUS finansowane przez firmę (emerytalna, rentowa, wypadkowa, FP, FS, FGŚP).

- Standardowe obciążenie pracodawcy z tytułu składek ZUS wynosi 20,48% wynagrodzenia brutto pracownika.

- Do kosztów należy doliczyć także wpłatę podstawową na PPK (1,5% wynagrodzenia brutto), chyba że pracownik zrezygnuje.

- Od 1 stycznia 2026 roku, przy minimalnym wynagrodzeniu 4806 zł brutto, całkowity koszt zatrudnienia dla pracodawcy to około 5790 zł.

- Istnieje ryzyko przekwalifikowania umów B2B na umowę o pracę przez PIP od 2026 roku, co może generować dodatkowe koszty i sankcje.

Pensja brutto to dopiero początek: Zrozum całkowity koszt pracownika

Wielu przedsiębiorców, planując budżet, skupia się jedynie na kwocie wynagrodzenia brutto, którą uzgadnia z pracownikiem. To jednak tylko część prawdy o rzeczywistych wydatkach. Jako ekspert w dziedzinie zarządzania kosztami, zawsze podkreślam, że kluczowe jest zrozumienie pojęcia "całkowitego kosztu pracodawcy", często nazywanego "brutto brutto". Jest to suma wynagrodzenia brutto pracownika powiększona o wszystkie składki na ubezpieczenia społeczne, które finansuje firma. Znajomość tego wskaźnika jest absolutnie niezbędna do rzetelnego planowania budżetu, wyceny projektów i oceny rentowności zatrudnienia.

Aby w pełni zrozumieć strukturę kosztów, musimy rozróżnić trzy kluczowe pojęcia:

- Netto ("na rękę"): To kwota, którą pracownik faktycznie otrzymuje na swoje konto bankowe. Jest to wynagrodzenie brutto pomniejszone o składki ZUS finansowane przez pracownika oraz zaliczkę na podatek dochodowy. To właśnie ta kwota jest przedmiotem rozmów o wynagrodzeniu z perspektywy pracownika.

- Brutto: To wynagrodzenie przed potrąceniem podatku i składek po stronie pracownika. Jest to podstawa do naliczenia zarówno składek pracowniczych, jak i tych, które obciążają pracodawcę. To kwota, którą najczęściej podajemy w ogłoszeniach o pracę.

- Całkowity koszt pracodawcy (tzw. "brutto brutto"): To realny wydatek, jaki firma ponosi na jednego pracownika. Składa się na niego wynagrodzenie brutto oraz wszystkie składki ZUS finansowane przez pracodawcę. To właśnie ta wartość powinna być brana pod uwagę przy wszelkich analizach finansowych i budżetowaniu.

Moim zdaniem, ignorowanie tej różnicy może prowadzić do poważnych błędów w kalkulacjach i niedoszacowania rzeczywistych obciążeń finansowych firmy.

Składki ZUS po stronie pracodawcy w 2026 roku: Poznaj wszystkie obciążenia

Przechodząc do konkretów, musimy dokładnie przeanalizować, jakie składki ZUS obciążają pracodawcę w 2026 roku. To one stanowią główną różnicę między pensją brutto a całkowitym kosztem zatrudnienia. Pamiętaj, że te składki są naliczane od kwoty brutto wynagrodzenia pracownika.

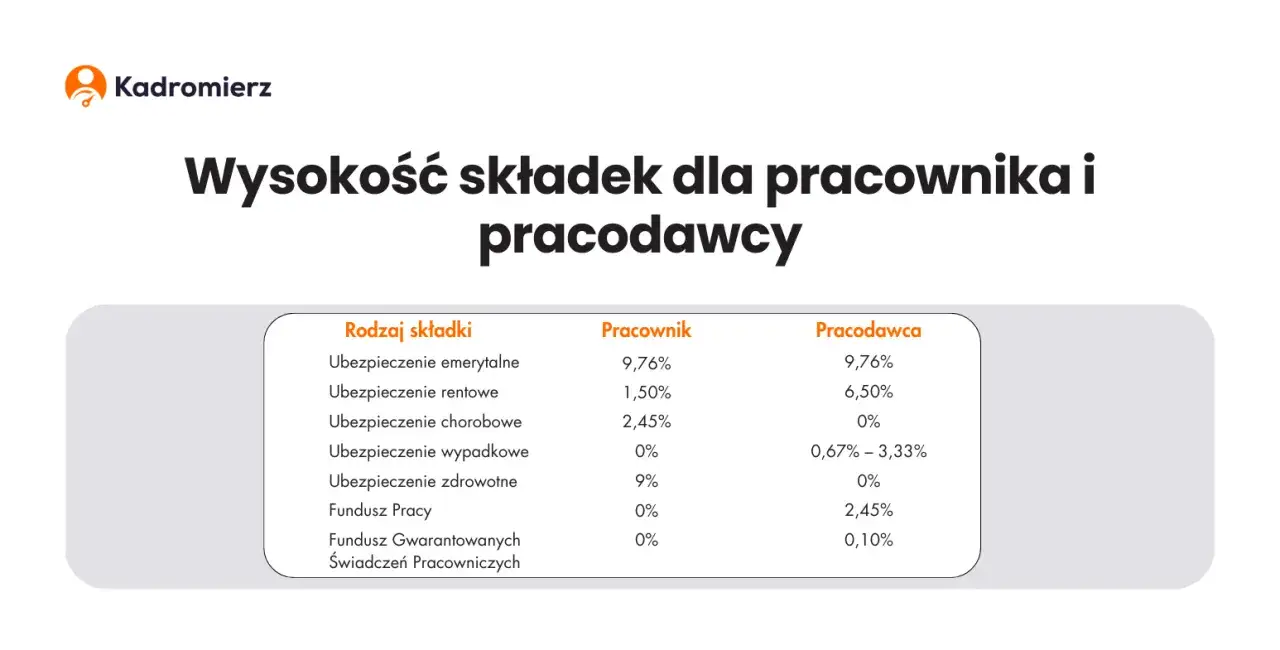

- Składka emerytalna: Wynosi 9,76% wynagrodzenia brutto. Jest to jeden z największych składników obciążenia pracodawcy, przeznaczony na przyszłe emerytury pracowników.

- Składka rentowa: Stanowi 6,50% wynagrodzenia brutto. Finansuje świadczenia rentowe w przypadku niezdolności do pracy.

- Składka wypadkowa: Standardowa stopa procentowa wynosi 1,67%. Warto jednak zaznaczyć, że jej wysokość może się różnić w zależności od branży, poziomu ryzyka zawodowego oraz liczby zatrudnionych ubezpieczonych. Dla firm zatrudniających do 9 pracowników, stawka jest stała.

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS): Te dwie składki są naliczane łącznie i wynoszą 2,45% wynagrodzenia brutto. Fundusz Pracy wspiera aktywizację zawodową i przeciwdziałanie bezrobociu, natomiast Fundusz Solidarnościowy (dawniej Fundusz Emerytur Pomostowych) finansuje wsparcie dla osób niepełnosprawnych i świadczenia z tytułu emerytur pomostowych.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): Jest to najmniejsza składka, wynosząca 0,10% wynagrodzenia brutto. Jej celem jest ochrona roszczeń pracowniczych w przypadku niewypłacalności pracodawcy.

Podsumowując, standardowe obciążenie pracodawcy z tytułu wszystkich wymienionych składek ZUS wynosi łącznie 20,48% wynagrodzenia brutto pracownika. To jest ta magiczna liczba, którą musisz dodać do pensji brutto, aby uzyskać całkowity koszt.

Ile kosztuje pracownik w 2026 roku? Przykładowe wyliczenia

Teoretyczne procenty to jedno, ale nic tak nie ułatwia zrozumienia, jak konkretne wyliczenia. Przyjrzyjmy się dwóm przykładom, które moim zdaniem najlepiej ilustrują całkowity koszt zatrudnienia w 2026 roku.

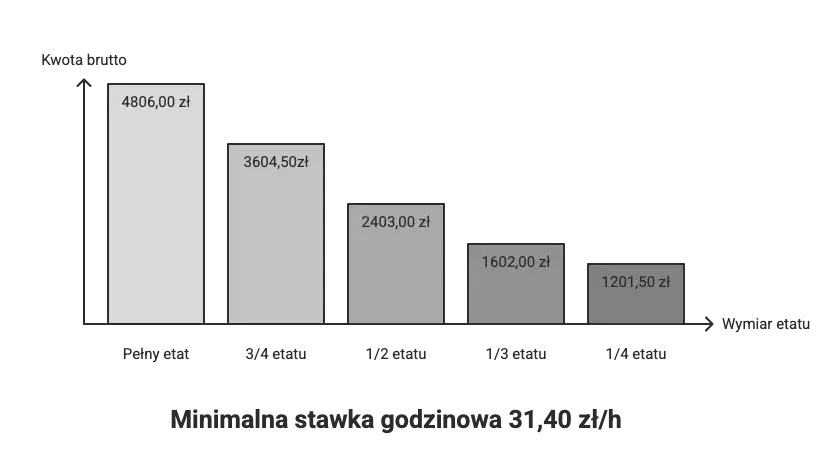

Przykład dla płacy minimalnej (4806 zł brutto)

Od 1 stycznia 2026 roku minimalne wynagrodzenie za pracę wynosi 4806 zł brutto. Obliczmy, ile faktycznie kosztuje pracownik zarabiający tę kwotę.

- Wynagrodzenie brutto: 4806,00 zł

- Składka emerytalna (9,76%): 4806,00 zł * 0,0976 = 469,02 zł

- Składka rentowa (6,50%): 4806,00 zł * 0,0650 = 312,39 zł

- Składka wypadkowa (1,67%): 4806,00 zł * 0,0167 = 80,26 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 4806,00 zł * 0,0245 = 117,75 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 4806,00 zł * 0,0010 = 4,81 zł

- Suma składek ZUS po stronie pracodawcy: 469,02 zł + 312,39 zł + 80,26 zł + 117,75 zł + 4,81 zł = 984,23 zł

- Całkowity koszt zatrudnienia (brutto + składki pracodawcy): 4806,00 zł + 984,23 zł = 5790,23 zł

Zatem, przy minimalnym wynagrodzeniu wynoszącym 4806 zł brutto, całkowity koszt zatrudnienia pracownika dla pracodawcy to około 5790 zł. To ponad 980 zł więcej niż sama kwota brutto, co stanowi znaczącą różnicę w budżecie firmy.

Przeczytaj również: Przychód pracownika: Brutto czy netto? Rozszyfruj pasek płac

Przykład dla wynagrodzenia 8500 zł brutto

Teraz przejdźmy do przykładu pracownika z wyższym wynagrodzeniem, powiedzmy 8500 zł brutto. Zobaczmy, jak to wpływa na całkowity koszt.

- Wynagrodzenie brutto: 8500,00 zł

- Składka emerytalna (9,76%): 8500,00 zł * 0,0976 = 829,60 zł

- Składka rentowa (6,50%): 8500,00 zł * 0,0650 = 552,50 zł

- Składka wypadkowa (1,67%): 8500,00 zł * 0,0167 = 141,95 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 8500,00 zł * 0,0245 = 208,25 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 8500,00 zł * 0,0010 = 8,50 zł

- Suma składek ZUS po stronie pracodawcy: 829,60 zł + 552,50 zł + 141,95 zł + 208,25 zł + 8,50 zł = 1740,80 zł

- Całkowity koszt zatrudnienia (brutto + składki pracodawcy): 8500,00 zł + 1740,80 zł = 10240,80 zł

W tym przypadku, przy wynagrodzeniu 8500 zł brutto, całkowity koszt zatrudnienia dla pracodawcy wynosi ponad 10 240 zł. Widzimy wyraźnie, że wraz ze wzrostem wynagrodzenia brutto, rośnie również bezwzględna kwota obciążenia pracodawcy z tytułu składek ZUS. Procentowy narzut pozostaje ten sam (standardowo 20,48%), ale jego wartość nominalna jest znacznie wyższa, co jeszcze bardziej podkreśla potrzebę dokładnych kalkulacji.

Pracownicze Plany Kapitałowe (PPK): Dodatkowy wydatek, o którym musisz pamiętać

Poza składkami ZUS, istnieje jeszcze jeden, często pomijany, ale obowiązkowy element całkowitego kosztu zatrudnienia Pracownicze Plany Kapitałowe (PPK). Jako pracodawca masz obowiązek zgłosić pracowników do PPK i odprowadzać za nich wpłaty. Wpłata podstawowa po stronie pracodawcy wynosi 1,5% wynagrodzenia brutto pracownika. Jest to koszt obowiązkowy, chyba że pracownik świadomie zrezygnuje z udziału w programie, składając odpowiednią deklarację. Nawet jeśli pracownik zrezygnuje, musisz pamiętać o cyklicznym "autozapisie", który przywraca go do programu co 4 lata. Dlatego zawsze należy uwzględniać ten potencjalny wydatek w swoich kalkulacjach.

Ukryte koszty zatrudnienia: O czym jeszcze powinieneś pamiętać?

Analizując całkowity koszt pracownika, nie możemy zapominać o wielu innych, często "ukrytych" wydatkach, które sumują się i mogą znacząco wpłynąć na budżet firmy. Moje doświadczenie pokazuje, że ich pominięcie jest częstym błędem w planowaniu.

- Badania lekarskie: Obowiązkowe wstępne, okresowe i kontrolne badania lekarskie, których koszt ponosi pracodawca.

- Szkolenia BHP: Szkolenia z zakresu bezpieczeństwa i higieny pracy, zarówno wstępne, jak i okresowe, są wymogiem prawnym i generują koszty.

- Koszty rekrutacji i wdrożenia (onboardingu): Proces poszukiwania, selekcji i zatrudnienia nowego pracownika to czas i pieniądze. Do tego dochodzą koszty związane z jego wdrożeniem w obowiązki i kulturę firmy.

- Wyposażenie stanowiska pracy: Komputer, oprogramowanie, biurko, krzesło, telefon służbowy, a w niektórych branżach specjalistyczne narzędzia czy odzież robocza to wszystko generuje wydatki początkowe i bieżące.

- Koszty nieobecności: Wynagrodzenie chorobowe (za pierwsze 33 dni w roku), płatne urlopy wypoczynkowe, okolicznościowe czy opieka nad dzieckiem to czas, za który płacisz, ale pracownik nie świadczy pracy.

- Benefity pozapłacowe: Prywatna opieka medyczna, karta sportowa, ubezpieczenie na życie choć często traktowane jako element motywacji, są realnym kosztem dla firmy.

- Koszty administracyjne: Obsługa kadrowo-płacowa, czy to wewnętrzna, czy zlecona na zewnątrz, również ma swoją cenę.

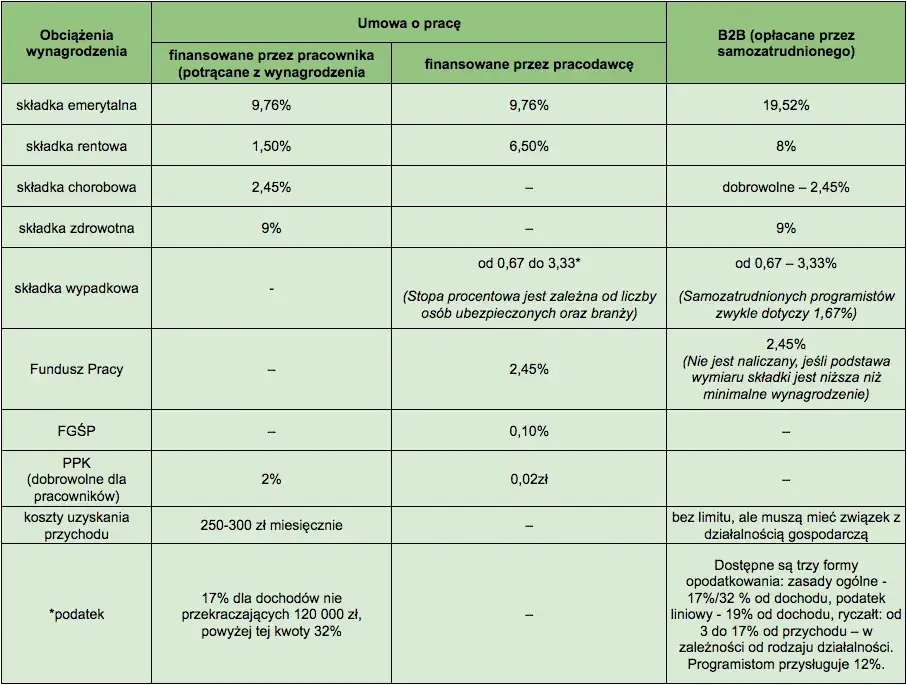

Umowa o pracę czy B2B? Porównanie kosztów i ryzyka

Wielu przedsiębiorców, szczególnie w obliczu rosnących kosztów zatrudnienia na umowę o pracę, rozważa alternatywne formy współpracy, takie jak kontrakty B2B (business-to-business). Z perspektywy kosztowej, współpraca B2B może wydawać się atrakcyjniejsza, ponieważ pracodawca nie ponosi składek ZUS ani innych obciążeń związanych z kodeksem pracy, a także nie musi płacić za urlopy czy chorobowe. Koszty po stronie firmy są zazwyczaj niższe, a rozliczenia prostsze. Z drugiej strony, umowa o pracę oferuje pracownikowi znacznie większą stabilność i pakiet świadczeń socjalnych, co może być kluczowe w pozyskiwaniu wartościowych talentów.

Jednakże, muszę z całą mocą podkreślić, że od 2026 roku planowane są istotne zmiany, które mogą znacząco wpłynąć na bezpieczeństwo stosowania umów B2B. Państwowa Inspekcja Pracy (PIP) ma zyskać uprawnienia do przekwalifikowania umów cywilnoprawnych (w tym B2B) na umowę o pracę, jeśli noszą one znamiona stosunku pracy. Oznacza to, że jeśli współpraca z "kontraktorem" B2B w praktyce przypomina zatrudnienie na etacie (np. stałe godziny pracy, podległość służbowa, praca w siedzibie firmy, brak możliwości świadczenia usług dla innych podmiotów), PIP może uznać ją za ukrytą umowę o pracę. Konsekwencje finansowe i prawne dla pracodawcy mogą być w takiej sytuacji bardzo poważne: konieczność zapłaty zaległych składek ZUS i podatków wraz z odsetkami, kary finansowe, a nawet ryzyko odpowiedzialności karnej za naruszenie praw pracowniczych. Dlatego, zanim zdecydujesz się na B2B, dokładnie przeanalizuj charakter współpracy i upewnij się, że nie nosi ona znamion stosunku pracy.

Optymalizacja kosztów zatrudnienia: Legalne sposoby na oszczędności

Mimo wszystkich obciążeń istnieją legalne sposoby na optymalizację kosztów zatrudnienia. Jako przedsiębiorca zawsze szukam efektywnych rozwiązań, które pozwalają na oszczędności bez naruszania przepisów.

- Ulgi dla młodych: Jeśli w 2026 roku nadal będą obowiązywać ulgi dla osób do 26. roku życia (zwolnienie z PIT i składek ZUS po stronie pracownika do określonego limitu), warto rozważyć zatrudnianie młodych pracowników. Choć nie obniża to składek ZUS po stronie pracodawcy, może zwiększyć atrakcyjność oferty dla pracownika, co pośrednio wpływa na koszty rekrutacji i retencji.

- Benefity pozapłacowe jako element optymalizacji podatkowej: Niektóre benefity, takie jak świadczenia z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) czy pakiety medyczne finansowane ze środków obrotowych, mogą być opodatkowane i oskładkowane w różny sposób. Warto skonsultować się z doradcą podatkowym, aby wybrać te, które są najbardziej korzystne dla firmy i pracownika.

- Automatyzacja procesów kadrowo-płacowych: Wdrożenie systemów HR i płacowych może znacząco obniżyć koszty administracyjne związane z obsługą zatrudnienia, minimalizując ryzyko błędów i oszczędzając czas pracowników działu kadr.

- Outsourcing procesów kadrowo-płacowych: Zlecenie obsługi kadrowo-płacowej zewnętrznej firmie specjalistycznej może być opłacalne, zwłaszcza dla mniejszych przedsiębiorstw, które nie mają zasobów na utrzymywanie wewnętrznego działu kadr. Pozwala to na dostęp do ekspertów i przerzucenie odpowiedzialności za zgodność z przepisami.

- Elastyczne formy zatrudnienia: W niektórych przypadkach, jeśli charakter pracy na to pozwala, rozważenie umów zlecenie czy o dzieło (z uwzględnieniem ryzyka przekwalifikowania) może być sposobem na elastyczność i potencjalne obniżenie kosztów, ale zawsze z zachowaniem zgodności z prawem.